Ich muss SLT 63 zustimmen, alternativ Market Neutral von Aquilla,

siehe im forum Ac Stat Mark. Neutral vol7

kato

Hedgefonds(zertifikate)

Moderatoren: oegeat, The Ghost of Elvis

-

BOERSEN-RAMBO

- Trader-insider Experte

- Beiträge: 720

- Registriert: 19.10.2004 09:06

- Wohnort: Munich

- Kontaktdaten:

Vom Sockel haut mich das alles nicht. Wenn ÜBERhaupt würd ich mal über den Sauren Hedge OPP (Wkn 532144) nachdenkenschneller euro hat geschrieben: Dach-Hedgefonds, das altbekannte Bild: entweder schwache Perf. (OP, RP) oder eine hohe Korrelation zu den Aktienmärkten (Sauren -> Long/Short Equity (long bias) von 21% bzw 25% (532144) in 11/10):

Chart 3 Jahre und Chart 1 Jahr(erweitert um DB Hedge (DBX1A8) und RP Gl. Alt. (A0MS7M)

Multi Strategy Hedgefonds 14,1 %

Pivot Global Value Fund 11,8 %

LBN China+ Opportunity Fund (Starfondsmanagerin Lilian Co) 11,4 %

Multi Strategy Hedgefonds 10,2 %

Polar European Forager Fund 9,8 %

Und Gott fragte die Steine : "Wollt Ihr PANZERGRENADIERE werden ?"

Aber die Steine antworteten : "Nein Herr, wir sind nicht hart genug !"

Aber die Steine antworteten : "Nein Herr, wir sind nicht hart genug !"

BOERSEN-RAMBO hat geschrieben:Wenn ÜBERhaupt würd ich mal über den Sauren Hedge OPP (Wkn 532144) nachdenken

Multi Strategy Hedgefonds 14,1 %

Pivot Global Value Fund 11,8 %

LBN China+ Opportunity Fund (Starfondsmanagerin Lilian Co) 11,4 %

Multi Strategy Hedgefonds 10,2 %

Polar European Forager Fund 9,8 %

Den kauft man am besten über die Börse? Hamburg?

-

schneller euro

- Trader-insider Fondsexperte

- Beiträge: 6162

- Registriert: 31.05.2005 09:11

- Wohnort: Bochum

- Kontaktdaten:

Mit ein wenig Geduld (angesichts der geringen Umsätze) sollte dies möglich sein: Börse HamburgFinanzHai hat geschrieben:Den kauft man am besten über die Börse? Hamburg?BOERSEN-RAMBO hat geschrieben:Wenn ÜBERhaupt würd ich mal über den Sauren Hedge OPP (Wkn 532144) nachdenken

Multi Strategy Hedgefonds 14,1 %

Pivot Global Value Fund 11,8 %

LBN China+ Opportunity Fund (Starfondsmanagerin Lilian Co) 11,4 %

Multi Strategy Hedgefonds 10,2 %

Polar European Forager Fund 9,8 %

Alternativ in den Orderkalender der KAGschauen und dann 1 - 2 Monate auf die Ausführung warten

-

drhc

- Ehrenamtlicher wissenschaftl.Mitarbeiter

- Beiträge: 676

- Registriert: 23.03.2010 17:35

- Wohnort: Unterammergau

Bemerkenswert: bei Sauren Hedge OPP (Wkn 532144) gibt es kaum Börsenumsätze. Der deutlich schwächere Sauren Hedge (Wkn A0cav2) hingegen wird gehandelt als gäbe es kein Morgen mehrBOERSEN-RAMBO hat geschrieben: Vom Sockel haut mich das alles nicht. Wenn ÜBERhaupt würd ich mal über den Sauren Hedge OPP (Wkn 532144) nachdenken

Multi Strategy Hedgefonds 14,1 %

Pivot Global Value Fund 11,8 %

LBN China+ Opportunity Fund (Starfondsmanagerin Lilian Co) 11,4 %

Multi Strategy Hedgefonds 10,2 %

Polar European Forager Fund 9,8 %

-

BOERSEN-RAMBO

- Trader-insider Experte

- Beiträge: 720

- Registriert: 19.10.2004 09:06

- Wohnort: Munich

- Kontaktdaten:

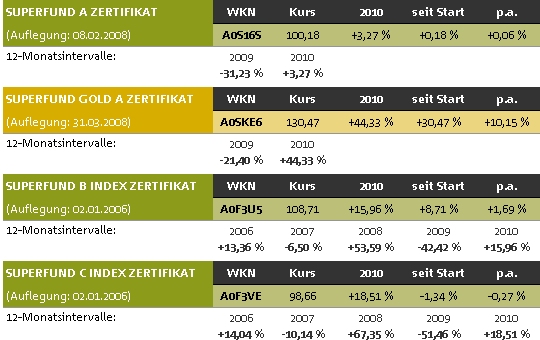

Alle in Deutschland zum Vertrieb zugelassenen Fonds und Zertifikate von Superfund beendeten das Jahr 2010 mit positiven Renditen für die Anleger. „Managed Futures profitierten trotz stark schwankender Rohstoff- und Finanzmärkte von starken Trends. Die anziehenden Anleihenkurse zur Jahresmitte sowie die steigenden Edelmetall- und Industriemetallkurse im zweiten Halbjahr trugen zur positiven Wertentwicklung bei

wie schön !

mehr Statistik guckst du hier bei fondsprof

wie schön !

mehr Statistik guckst du hier bei fondsprof

Und Gott fragte die Steine : "Wollt Ihr PANZERGRENADIERE werden ?"

Aber die Steine antworteten : "Nein Herr, wir sind nicht hart genug !"

Aber die Steine antworteten : "Nein Herr, wir sind nicht hart genug !"

-

schneller euro

- Trader-insider Fondsexperte

- Beiträge: 6162

- Registriert: 31.05.2005 09:11

- Wohnort: Bochum

- Kontaktdaten:

Aus dem Sauren Factbook, Positionen im Sauren Hedge Opp. (532144) zum 31.12.10 (geordnet nach Größe):

Oaks Global Opp

Pivot Global Value

LBN China Opp

Ravenscourt Multi Strategy

Polar European Forager

Nevsky Fund

Consilium EM Abs Return

Wiligelmo Fund

BlackRock Natural Res.

JABCAP Global Bal.

Gladwyne Fund

Oaks Global Opp

Pivot Global Value

LBN China Opp

Ravenscourt Multi Strategy

Polar European Forager

Nevsky Fund

Consilium EM Abs Return

Wiligelmo Fund

BlackRock Natural Res.

JABCAP Global Bal.

Gladwyne Fund

Feine Sache das Factbook. Bedauerlich nur dass der Privatanl. entweder gar nicht an die ob. Fonds kommt oder nur mit Mindest-Anlage >100K aufwärts.schneller euro hat geschrieben:Aus dem Sauren Factbook, Positionen im Sauren Hedge Opp. (532144) zum 31.12.10 (geordnet nach Größe):

Oaks Global Opp

Pivot Global Value

LBN China Opp

Ravenscourt Multi Strategy

Polar European Forager

Nevsky Fund

Consilium EM Abs Return

Wiligelmo Fund

BlackRock Natural Res.

JABCAP Global Bal.

Gladwyne Fund

Wobei ich mich immer wieder frage, ob Fonds mit "Kindersicherung" soviel besser sind als Fonds, die auch für Privatanleger erhältlich sind.

Meine Antwort lautet NEIN. Denn wenn die soviel besser wären, dann gäbe es erstens bald eine Tranche für Privatanleger, denn das Fondsmanagement kann dann mehr verdienen. Zweitens würden Dachfonds, wie bspw. die von Herrn Sauren, dann eine bessere Rendite aufzeigen.

Meine Antwort lautet NEIN. Denn wenn die soviel besser wären, dann gäbe es erstens bald eine Tranche für Privatanleger, denn das Fondsmanagement kann dann mehr verdienen. Zweitens würden Dachfonds, wie bspw. die von Herrn Sauren, dann eine bessere Rendite aufzeigen.

Wobei ich mich immer wieder frage, ob Fonds mit "Kindersicherung" soviel besser sind als Fonds, die auch für Privatanleger erhältlich sind.

Meine Antwort lautet NEIN. Denn wenn die soviel besser wären, dann gäbe es erstens bald eine Tranche für Privatanleger, denn das Fondsmanagement kann dann mehr verdienen. Zweitens würden Dachfonds, wie bspw. die von Herrn Sauren, dann eine bessere Rendite aufzeigen.

Meine Antwort lautet NEIN. Denn wenn die soviel besser wären, dann gäbe es erstens bald eine Tranche für Privatanleger, denn das Fondsmanagement kann dann mehr verdienen. Zweitens würden Dachfonds, wie bspw. die von Herrn Sauren, dann eine bessere Rendite aufzeigen.

-

drhc

- Ehrenamtlicher wissenschaftl.Mitarbeiter

- Beiträge: 676

- Registriert: 23.03.2010 17:35

- Wohnort: Unterammergau

Sehe ich es richtig daß der Long Bias nicht mehr so stark ausgeprägt ist wie zu Beginnschneller euro hat geschrieben:Aus dem Sauren Factbook, Positionen im Sauren Hedge Opp. (532144) zum 31.12.10 (geordnet nach Größe):

Oaks Global Opp

Pivot Global Value

LBN China Opp

Ravenscourt Multi Strategy

Polar European Forager

Nevsky Fund

Consilium EM Abs Return

Wiligelmo Fund

BlackRock Natural Res.

JABCAP Global Bal.

Gladwyne Fund

Aus 2007 ein Rambo-Beitrag in diesem Thread :

Der neue Sauren Hedge Opp. (532144), größte Pos.:

Ennismore Vigeland Fund 18,0%

ZA International 14,0%

Long/Short Equity (long bias) Energiewerte 10,0%

Loys Global MH 7,5%

Multi Strategy Lateinamerika 7,5%

-

schneller euro

- Trader-insider Fondsexperte

- Beiträge: 6162

- Registriert: 31.05.2005 09:11

- Wohnort: Bochum

- Kontaktdaten:

Chart 3 Jahrediverser Produkte

- welche irgendwann mal in diesem Thread erwähnt wurden

- noch auf dem Markt sind

- nicht völlig abgestürzt sind im Rahmen der Finanzkrise oder später

Incl. FOF´s, Global Macro, Long/Short, Market-Neutral, Zert. usw, usw; einzige Ausnahme: ohne Managed Futures

Chart 2 Jahre der besten Fonds+Zert.

-> Sauren Hedge Opp. (532144) in punkto Perf. deutlich vorne; Deka Hedge Select (DK0AZ6) als einziger mit neg. Korrelation zu den Aktienmärkten

- welche irgendwann mal in diesem Thread erwähnt wurden

- noch auf dem Markt sind

- nicht völlig abgestürzt sind im Rahmen der Finanzkrise oder später

Incl. FOF´s, Global Macro, Long/Short, Market-Neutral, Zert. usw, usw; einzige Ausnahme: ohne Managed Futures

Chart 2 Jahre der besten Fonds+Zert.

-> Sauren Hedge Opp. (532144) in punkto Perf. deutlich vorne; Deka Hedge Select (DK0AZ6) als einziger mit neg. Korrelation zu den Aktienmärkten

-

BOERSEN-RAMBO

- Trader-insider Experte

- Beiträge: 720

- Registriert: 19.10.2004 09:06

- Wohnort: Munich

- Kontaktdaten:

Der LBN China Opp, 12 Proz Anteil, ist die L/S - Version vom Panda Strat.schneller euro hat geschrieben:Aus dem Sauren Factbook, Positionen im Sauren Hedge Opp. (532144) zum 31.12.10 (geordnet nach Größe):

Oaks Global Opp

Pivot Global Value

LBN China Opp

Ravenscourt Multi Strategy

Polar European Forager

Nevsky Fund

Consilium EM Abs Return

Wiligelmo Fund

BlackRock Natural Res.

JABCAP Global Bal.

Gladwyne Fund

Siehe nicht übel aus, guckst du hier bei trustnetoffshore.com

Nix gefunden zum OAKS GLOBAL OPP, 14 Proz Anteil im S. H. O.

Wer weiss was über das Teil ?

Und Gott fragte die Steine : "Wollt Ihr PANZERGRENADIERE werden ?"

Aber die Steine antworteten : "Nein Herr, wir sind nicht hart genug !"

Aber die Steine antworteten : "Nein Herr, wir sind nicht hart genug !"

-

MHeinzmann

- Trader-insider

- Beiträge: 358

- Registriert: 30.07.2007 19:36

- Wohnort: NRW

-

BOERSEN-RAMBO

- Trader-insider Experte

- Beiträge: 720

- Registriert: 19.10.2004 09:06

- Wohnort: Munich

- Kontaktdaten:

von Stefan Böttcher verwaltet: Oaks Global Opportunitiesschneller euro hat geschrieben:Aus dem Sauren Factbook, Positionen im Sauren Hedge Opp. (532144) zum 31.12.10 (geordnet nach Größe):

Oaks Global Opp

Pivot Global Value

LBN China Opp

Ravenscourt Multi Strategy

Polar European Forager

Nevsky Fund

Consilium EM Abs Return

Wiligelmo Fund

BlackRock Natural Res.

JABCAP Global Bal.

Gladwyne Fund

auf Spezialsituationen in Osteuropa fokussiert

Und Gott fragte die Steine : "Wollt Ihr PANZERGRENADIERE werden ?"

Aber die Steine antworteten : "Nein Herr, wir sind nicht hart genug !"

Aber die Steine antworteten : "Nein Herr, wir sind nicht hart genug !"

-

schneller euro

- Trader-insider Fondsexperte

- Beiträge: 6162

- Registriert: 31.05.2005 09:11

- Wohnort: Bochum

- Kontaktdaten:

DACH-HEDGEFONDS

Bisher hier noch nicht erwähnt:

Tectum Global Hedge (A0JLXA)

- seit 04/06 (Ende 2009 in D zugelassen)

- über die AAB nicht handelbar (Stand 04/11)

- von Flossbach von Storch gemanagt, Fondsmanager = Michael Viehmann

- Porträt u.a. in fondsxpress 03/10

- Strategien in 03/11: Equity Hedged = 39%, Event Driven und Global Macro 22%, bzw 21%, Relative Value = 13%

Facts bei FvS

dort wird (ebenso wie im o.g. fondsxpress) die WKN A0JLW9 genannt, welche aber weder bei Comdirect noch im AVL-Fondsf. gefunden wird

Chartvergleich 4 Jahre

mit anderen Dach-Hedgefonds: Sauren Hedge (A0CAV2), Sauren Hedge Opp. (532144), Deka HedgeSelect(DK0AZ6)

und Chart 2 Jahrezusätzlich noch mit dem DB X-Trackers DB Hedge Fund Index (DBX1A8)

Zwischen-Fazit: auf Sicht von 4 Jahren der Tectum mit der besten Sharpe-Ratio, in den letzten 2 J. die beiden Sauren mit deutlich höherer Performance

Korrelation mit Aktienmärkten: in der Finanzkrise im II.Halbjahr deutliche Verluste bei allen o.g. Dach-Hedgefonds. Im II.Quartal 2010 und im März 2011 moderate Kursrückgänge, aber auch hier ist eine pos. Korrelation mit den Aktienmärkten erkennbar.

...

Newcomer (zumindest was die Zulassung in D und den Chart in der Comd.-Datenbank anbelangt), welche vielleicht auch in diese Kategorie passen könnten:

BofAmL Hedgefund Source ETF (A1CZTL)

GS Abs. Return Tracker ETF (A1C6K3)

UBS-ETFS-HFRX-Index1 (A1C3UQ)

aus Börse-Online 09/11: "...in eine ähnliche Blackbox investiert der börsengehandelte Indexfonds von Source. Die Briten stellen nur die ETF-Hülle zur Verfügung. Die bildet den BofAML-Hedge-Fund-Factor-Index ab, der von Merrill Lynch kalkuliert wird... Der Source-ETF überzeugt am meisten, gefolgt vom Goldman-Sachs-Fonds..."

Artikel bei morningstar.ch, in welchem neben den genannten Hedgefonds-ETFs auch der Marshall Wace und der Qbasis genannt werden

Tectum Global Hedge (A0JLXA)

- seit 04/06 (Ende 2009 in D zugelassen)

- über die AAB nicht handelbar (Stand 04/11)

- von Flossbach von Storch gemanagt, Fondsmanager = Michael Viehmann

- Porträt u.a. in fondsxpress 03/10

- Strategien in 03/11: Equity Hedged = 39%, Event Driven und Global Macro 22%, bzw 21%, Relative Value = 13%

Facts bei FvS

dort wird (ebenso wie im o.g. fondsxpress) die WKN A0JLW9 genannt, welche aber weder bei Comdirect noch im AVL-Fondsf. gefunden wird

Chartvergleich 4 Jahre

mit anderen Dach-Hedgefonds: Sauren Hedge (A0CAV2), Sauren Hedge Opp. (532144), Deka HedgeSelect(DK0AZ6)

und Chart 2 Jahrezusätzlich noch mit dem DB X-Trackers DB Hedge Fund Index (DBX1A8)

Zwischen-Fazit: auf Sicht von 4 Jahren der Tectum mit der besten Sharpe-Ratio, in den letzten 2 J. die beiden Sauren mit deutlich höherer Performance

Korrelation mit Aktienmärkten: in der Finanzkrise im II.Halbjahr deutliche Verluste bei allen o.g. Dach-Hedgefonds. Im II.Quartal 2010 und im März 2011 moderate Kursrückgänge, aber auch hier ist eine pos. Korrelation mit den Aktienmärkten erkennbar.

...

Newcomer (zumindest was die Zulassung in D und den Chart in der Comd.-Datenbank anbelangt), welche vielleicht auch in diese Kategorie passen könnten:

BofAmL Hedgefund Source ETF (A1CZTL)

GS Abs. Return Tracker ETF (A1C6K3)

UBS-ETFS-HFRX-Index1 (A1C3UQ)

aus Börse-Online 09/11: "...in eine ähnliche Blackbox investiert der börsengehandelte Indexfonds von Source. Die Briten stellen nur die ETF-Hülle zur Verfügung. Die bildet den BofAML-Hedge-Fund-Factor-Index ab, der von Merrill Lynch kalkuliert wird... Der Source-ETF überzeugt am meisten, gefolgt vom Goldman-Sachs-Fonds..."

Artikel bei morningstar.ch, in welchem neben den genannten Hedgefonds-ETFs auch der Marshall Wace und der Qbasis genannt werden

-

MHeinzmann

- Trader-insider

- Beiträge: 358

- Registriert: 30.07.2007 19:36

- Wohnort: NRW

Interessant ?

Gruß k-9

Morningstar führt neue Kategorien für alternative Investmentstrategien ein

Mehr als Absolute Return und Long/Short …

Seit der Einführung von UCITS III hat sich die Anzahl der Fonds mit alternativen Investmentstrategien massiv erhöht. In der Vergangenheit handelte es sich dabei meistens um Hedgefonds, die in den seltensten Fällen als Unit Trust oder als offener Investmentfonds für den Privatinvestor konzipiert waren. Durch die Änderungen der UCITS III-Richtlinie, die nun alternative Investmentstrategien in UCITS-Fonds erlaubt, sind diese Strategien auf dem Publikumsfondsmarkt stark im Kommen. Das liegt auch an dem relativ guten Abschneiden alternativer Strategien während der Finanzkrise sowie der im Publikumsfondsmantel angebotenen Liquidität und den Anlegerschutzbestimmungen.

Bisher hatte Morningstar diese Fonds in drei Kategorien eingeteilt: EUR Absolute Return, Non-Euro Absolute Return und Long/Short. Entgegen der Praxis in den meisten anderen Morningstar Kategorien wurden Fonds anhand ihres Investmentziels, das im Prospekt verankert ist, in die zwei Absolute-Return-Kategorien eingeordnet und nicht nach dem zugrunde liegenden Portfolio oder der Investmentstrategie. Ein entscheidendes Merkmal bei Absolute-Return-Fonds ist, dass sie ein absolutes (positives) Renditeziel anstreben, wie z.B. die Inflation plus 4% jährlich, anstatt einen Referenzindex wie den MSCI World schlagen zu wollen. Die Long/Short-Kategorie hat sich eher an der angewandten Investmentstrategie orientiert. Dabei wurden Fonds entsprechend ihrer Short-Positionen bei einzelnen Wertpapieren in diese Kategorie eingeordnet.

Morningstar nutzt normalerweise das Investmentportfolio als primäre Grundlage für die Einteilung eines Fonds in eine Kategorie. Das zweite Kriterium sind die Techniken, die bei der Umsetzung der Strategie zum Einsatz kommen. Unsere neuen Kategorien für alternative Investmentstrategien in Europa folgen diesem Prozess. Die oben genannten drei Kategorien werden nun auf 18 Kategorien entsprechend ihrer Strategie und ihres Portfolios verfeinert. Dabei berücksichtigen wir insbesondere das Anlageziel ‚Absolute Return‘ nicht mehr für die Klassifizierung

Dies soll nicht dazu dienen, Fonds mit einem erklärten Anlageziel zu benachteiligen. In vielen Fällen hilft das erklärte Renditeziel, den Anlageerfolg der Fonds einzuschätzen. Dennoch vermittelt es den Anlegern wenig Information darüber, wie dies im Portfoliomanagement umgesetzt wird. Die neuen Kategorien sollen den Anlegern helfen, den wachsenden Markt für alternative Investmentstrategien besser zu verstehen.

Die Kategorien

Die bisherige Long/Short-Kategorie wurde in sechs Kategorien aufgeteilt – eine für Anleihen und fünf für regionale Aktienfonds. In der Sprache der Hedgefonds handelt es sich dabei um direktionale (directional) Strategien.

Fonds in der Kategorie Alt – Long/Short Debt kaufen oder verkaufen Credit Default Swaps sowie andere Derivate, um einen Teil des Marktrisikos abzusichern. Einer der größten Fonds in dieser Kategorie ist der Threadneedle Absolute Return Bond Fonds. Dieser Fonds besitzt die Flexibilität CDS zu kaufen, um das Kreditrisiko abzusichern, Zinsfutures zu handeln sowie andere Strategien zu verwenden, die bei klassischen ‚long-only‘ Rentenfonds nicht gängig sind.

Die fünf direktionalen Kategorien bei den Aktienfonds beziehen sich insbesondere auf das Portfolio und die regionale Ausrichtung. Fonds, die in Europa, Großbritannien, USA und in die Schwellenländer investieren, ohne einen bestimmten regionalen Schwerpunkt zu haben, fallen in die Kategorie Alt – Long/Short Aktien weltweit. Dabei wird von signifikanten Short-Positionen ausgegangen, indem Aktien oder Aktien-Future-Indizes direkt leer verkauft oder Contracts For Difference gehalten werden. Ein Fonds, der in die neu geschaffene Alt – Long/Short Aktien Europa-Kategorie gehört, ist der Ennismore European Smaller Companies.

Die Ausnahme zu dieser Definition bilden 130/30 Fonds. Der Zweck einer Short-Position in einem Long/Short-Fonds liegt in der Reduzierung des Beta und der Marktkorrelation. Die 130/30 Fonds sind davon zu unterscheiden, da sie Short-Positionen nicht verwenden, um das Marktrisiko zu reduzieren.

Weitere Kategorien versuchen dagegen, das Marktrisiko als Quelle des Ertrags vollkommen auszuschalten. In der akademischen Welt werden dafür viele Bezeichnungen verwendet wie Arbitrage, Relative Value oder Market Neutral. Indem das Marktrisiko komplett abgesichert wird, sollen diese Strategien ausschließlich Alpha erzielen, das unabhängig von den Bewegungen des Aktien- oder Rentenmarkts ist. Wir haben drei Kategorien geschaffen: Alt – Aktien Market Neutral, Alt - Debt Arbitrage und Alt - Diversified Arbitrage. Wie die Namen besagen, verfolgt jede Kategorie ihre eigene Strategie mit den entsprechenden Positionen in den Fonds. Fonds der Kategorie Alt – Aktien Market Neutral investieren hauptsächlich in Aktien und Derivate, die an Aktien gekoppelt sind. Der Fonds JPM Highbridge Statistical Market Neutral verfolgt eine marktneutrale Strategie gemäß UCITS seit 2007. Diese Strategie wird in einem Investmentfonds ebenfalls in den USA angeboten und als Hedgefonds in den Cayman Islands. Fonds der Kategorie Alt - Debt Arbitrage investieren hauptsächlich in Anleiheinstrumente und entsprechende Derivate. Die Fonds der Kategorie Alt - Diversified Arbitrage investieren in eine Mischung aus Anlageklassen und nicht hauptsächlich in eine der beiden zuvor genannten Kategorien. Das Marktrisiko wird überwiegend abgesichert.

Die bisher genannten neun neuen Kategorien beruhen auf der Investmentstrategie. Dann erst wird die Anlageklasse überprüft, in die der Fonds investiert. Die nächste Gruppe geht genau anders herum vor: Erst wird die Anlageklasse überprüft, in die der Fonds investiert und dann die Investmentstrategie. Fonds dieser Gruppe investieren hauptsächlich in Derivate.

Die Fonds der Kategorie Alt – Systematic Futures benutzen einen technischen Ansatz, um in Futures zu investieren. Die meisten dieser Strategien basieren auf dem Momentum und hängen weniger von den diskretionären Entscheidungen eines Fondsmanagers ab. Man AHL Trend ist ein Beispiel für einen Fonds, der solche technischen Ansätze für die Aufstellung des Portfolios benutzt. Diese Strategien werden generell als ‚direktional‘ betrachtet.

Demgegenüber stehen ‚Global Macro’ Fonds. Hier ändern die Fondsmanager die Long- und Short-Positionen bei Sektoren und Anlageklassen entsprechend dem fundamentalen Research und makroökonomischer Prognosen. Momentum- und technische Faktoren spielen dabei eine untergeordnete Rolle. Fonds, die diese Strategie verfolgen, gehen sowohl direktionale als auch Relative-Value-Positionen ein.

Die letzten zwei Kategorien innerhalb dieser Gruppe lauten Alt - Währungen und Alt - Volatilität. Währungsfonds erzielen ihre Rendite durch Bewegungen am Währungsmarkt. Diese Investments beinhalten Wetten auf Währungspaare, direktionale Wetten auf eine bestimmte Währung und andere Handelsstrategien, die auf den Änderungen der Wechselkurse beruhen.

Volatilitätsstrategien beinhalten u.a. Volatilitäts-Arbitrage und die Verwendung von Optionen. Preisänderungen der Derivate durch die implizierte und erwartete Volatilität sind die Hauptertragsquellen dieser Fonds.

Die verbleibenden Kategorien kann man unter dem Begriff Multi-Prozess zusammenfassen. Sie investieren in eine Vielzahl von Anlageklassen. Fonds der Kategorie Alt – Event Driven sind sowohl in Relative-Value- als auch in direktionale Strategien aktiv, wobei es sich um unternehmensbezogene Ereignisse handelt wie Zahlungsunfähigkeit, Restrukturierung, M&A (Übernahmen und Fusionen) sowie Änderungen in der Unternehmensstrategie.

In Fonds mit multiplen Strategien (Alt - Multistrategy) verteilt ein einziges Managementteam Vermögen auf eine Vielzahl von alternativen Investmentstrategien. Diese Fonds variieren von Global-Macro-Fonds durch die Umsetzung ihrer Strategie, indem Fonds mit multiplen Strategien eine fundamentale Auswahl der Wertpapiere innerhalb einer jeder Strategie vornehmen. Global-Macro-Fonds konzentrieren sich auf die Auswahl der richtigen Anlageklasse.

Die letzten drei Multi-Prozess-Kategorien sind Alt – Dachfonds Aktien, Alt - Dachfonds – Multistrategy und Alt - Dachfonds - Sonstige. Morningstar trennt normalerweise bei der Klassifizierung nicht zwischen Dachfonds und Einzelfonds. Für die alternativen Investmentstrategien gehen wir anders vor, da die meisten Dachfonds entsprechend unserer Kriterien sonst in die Kategorie Alt - Multistrategy fallen würden. UCITS Hedge-Dachfonds haben wenig Gemeinsamkeit mit traditionellen Dachfonds. In der akademischen Literatur ist eine Unterscheidung zwischen Hedge-Dachfonds und Multistrategy-Hedgefonds gängig. Wir folgen der Vorgehensweise in der Hedgefonds-Industrie und trennen die Fonds für die Vergleichsgruppenanalyse. Fonds der Kategorie Alt- Dachfonds – Aktien nutzen hauptsächlich marktneutrale und Long/Short Fonds. Die Kategorie Alt – Dachfonds – Sonstige enthält Fonds, die sich auf eine Anlageklasse konzentrieren wie Global-Macro und Systematic-Futures-Strategien. Die Kategorie Alt – Dachfonds Multistrategy enthält Dachfonds, die alle der oben genannten alternativen Investmentstrategien vereint, ohne einen speziellen Fokus zu haben.

Da der Markt für alternative Investmentstrategien weiter wächst, erwarten wir, dass mehr und mehr neue Fonds aufgelegt werden. Viele dieser unter die UCITS-III-Richtlinie fallenden Fonds stammen von Hedgefonds ab, die für institutionelle und qualifizierte Investoren zur Verfügung stehen. Unsere Kategorien für Hedgefonds und klassische Investmentfonds beruhen auf derselben Struktur. Wir hoffen, dass diese Kategorien es einfacher machen, sich mit der Vielzahl von Anlageklassen und Handelsstrategien vertraut zu machen, die nun allen Investoren zur Verfügung stehen.

Gruß k-9

Morningstar führt neue Kategorien für alternative Investmentstrategien ein

Mehr als Absolute Return und Long/Short …

Seit der Einführung von UCITS III hat sich die Anzahl der Fonds mit alternativen Investmentstrategien massiv erhöht. In der Vergangenheit handelte es sich dabei meistens um Hedgefonds, die in den seltensten Fällen als Unit Trust oder als offener Investmentfonds für den Privatinvestor konzipiert waren. Durch die Änderungen der UCITS III-Richtlinie, die nun alternative Investmentstrategien in UCITS-Fonds erlaubt, sind diese Strategien auf dem Publikumsfondsmarkt stark im Kommen. Das liegt auch an dem relativ guten Abschneiden alternativer Strategien während der Finanzkrise sowie der im Publikumsfondsmantel angebotenen Liquidität und den Anlegerschutzbestimmungen.

Bisher hatte Morningstar diese Fonds in drei Kategorien eingeteilt: EUR Absolute Return, Non-Euro Absolute Return und Long/Short. Entgegen der Praxis in den meisten anderen Morningstar Kategorien wurden Fonds anhand ihres Investmentziels, das im Prospekt verankert ist, in die zwei Absolute-Return-Kategorien eingeordnet und nicht nach dem zugrunde liegenden Portfolio oder der Investmentstrategie. Ein entscheidendes Merkmal bei Absolute-Return-Fonds ist, dass sie ein absolutes (positives) Renditeziel anstreben, wie z.B. die Inflation plus 4% jährlich, anstatt einen Referenzindex wie den MSCI World schlagen zu wollen. Die Long/Short-Kategorie hat sich eher an der angewandten Investmentstrategie orientiert. Dabei wurden Fonds entsprechend ihrer Short-Positionen bei einzelnen Wertpapieren in diese Kategorie eingeordnet.

Morningstar nutzt normalerweise das Investmentportfolio als primäre Grundlage für die Einteilung eines Fonds in eine Kategorie. Das zweite Kriterium sind die Techniken, die bei der Umsetzung der Strategie zum Einsatz kommen. Unsere neuen Kategorien für alternative Investmentstrategien in Europa folgen diesem Prozess. Die oben genannten drei Kategorien werden nun auf 18 Kategorien entsprechend ihrer Strategie und ihres Portfolios verfeinert. Dabei berücksichtigen wir insbesondere das Anlageziel ‚Absolute Return‘ nicht mehr für die Klassifizierung

Dies soll nicht dazu dienen, Fonds mit einem erklärten Anlageziel zu benachteiligen. In vielen Fällen hilft das erklärte Renditeziel, den Anlageerfolg der Fonds einzuschätzen. Dennoch vermittelt es den Anlegern wenig Information darüber, wie dies im Portfoliomanagement umgesetzt wird. Die neuen Kategorien sollen den Anlegern helfen, den wachsenden Markt für alternative Investmentstrategien besser zu verstehen.

Die Kategorien

Die bisherige Long/Short-Kategorie wurde in sechs Kategorien aufgeteilt – eine für Anleihen und fünf für regionale Aktienfonds. In der Sprache der Hedgefonds handelt es sich dabei um direktionale (directional) Strategien.

Fonds in der Kategorie Alt – Long/Short Debt kaufen oder verkaufen Credit Default Swaps sowie andere Derivate, um einen Teil des Marktrisikos abzusichern. Einer der größten Fonds in dieser Kategorie ist der Threadneedle Absolute Return Bond Fonds. Dieser Fonds besitzt die Flexibilität CDS zu kaufen, um das Kreditrisiko abzusichern, Zinsfutures zu handeln sowie andere Strategien zu verwenden, die bei klassischen ‚long-only‘ Rentenfonds nicht gängig sind.

Die fünf direktionalen Kategorien bei den Aktienfonds beziehen sich insbesondere auf das Portfolio und die regionale Ausrichtung. Fonds, die in Europa, Großbritannien, USA und in die Schwellenländer investieren, ohne einen bestimmten regionalen Schwerpunkt zu haben, fallen in die Kategorie Alt – Long/Short Aktien weltweit. Dabei wird von signifikanten Short-Positionen ausgegangen, indem Aktien oder Aktien-Future-Indizes direkt leer verkauft oder Contracts For Difference gehalten werden. Ein Fonds, der in die neu geschaffene Alt – Long/Short Aktien Europa-Kategorie gehört, ist der Ennismore European Smaller Companies.

Die Ausnahme zu dieser Definition bilden 130/30 Fonds. Der Zweck einer Short-Position in einem Long/Short-Fonds liegt in der Reduzierung des Beta und der Marktkorrelation. Die 130/30 Fonds sind davon zu unterscheiden, da sie Short-Positionen nicht verwenden, um das Marktrisiko zu reduzieren.

Weitere Kategorien versuchen dagegen, das Marktrisiko als Quelle des Ertrags vollkommen auszuschalten. In der akademischen Welt werden dafür viele Bezeichnungen verwendet wie Arbitrage, Relative Value oder Market Neutral. Indem das Marktrisiko komplett abgesichert wird, sollen diese Strategien ausschließlich Alpha erzielen, das unabhängig von den Bewegungen des Aktien- oder Rentenmarkts ist. Wir haben drei Kategorien geschaffen: Alt – Aktien Market Neutral, Alt - Debt Arbitrage und Alt - Diversified Arbitrage. Wie die Namen besagen, verfolgt jede Kategorie ihre eigene Strategie mit den entsprechenden Positionen in den Fonds. Fonds der Kategorie Alt – Aktien Market Neutral investieren hauptsächlich in Aktien und Derivate, die an Aktien gekoppelt sind. Der Fonds JPM Highbridge Statistical Market Neutral verfolgt eine marktneutrale Strategie gemäß UCITS seit 2007. Diese Strategie wird in einem Investmentfonds ebenfalls in den USA angeboten und als Hedgefonds in den Cayman Islands. Fonds der Kategorie Alt - Debt Arbitrage investieren hauptsächlich in Anleiheinstrumente und entsprechende Derivate. Die Fonds der Kategorie Alt - Diversified Arbitrage investieren in eine Mischung aus Anlageklassen und nicht hauptsächlich in eine der beiden zuvor genannten Kategorien. Das Marktrisiko wird überwiegend abgesichert.

Die bisher genannten neun neuen Kategorien beruhen auf der Investmentstrategie. Dann erst wird die Anlageklasse überprüft, in die der Fonds investiert. Die nächste Gruppe geht genau anders herum vor: Erst wird die Anlageklasse überprüft, in die der Fonds investiert und dann die Investmentstrategie. Fonds dieser Gruppe investieren hauptsächlich in Derivate.

Die Fonds der Kategorie Alt – Systematic Futures benutzen einen technischen Ansatz, um in Futures zu investieren. Die meisten dieser Strategien basieren auf dem Momentum und hängen weniger von den diskretionären Entscheidungen eines Fondsmanagers ab. Man AHL Trend ist ein Beispiel für einen Fonds, der solche technischen Ansätze für die Aufstellung des Portfolios benutzt. Diese Strategien werden generell als ‚direktional‘ betrachtet.

Demgegenüber stehen ‚Global Macro’ Fonds. Hier ändern die Fondsmanager die Long- und Short-Positionen bei Sektoren und Anlageklassen entsprechend dem fundamentalen Research und makroökonomischer Prognosen. Momentum- und technische Faktoren spielen dabei eine untergeordnete Rolle. Fonds, die diese Strategie verfolgen, gehen sowohl direktionale als auch Relative-Value-Positionen ein.

Die letzten zwei Kategorien innerhalb dieser Gruppe lauten Alt - Währungen und Alt - Volatilität. Währungsfonds erzielen ihre Rendite durch Bewegungen am Währungsmarkt. Diese Investments beinhalten Wetten auf Währungspaare, direktionale Wetten auf eine bestimmte Währung und andere Handelsstrategien, die auf den Änderungen der Wechselkurse beruhen.

Volatilitätsstrategien beinhalten u.a. Volatilitäts-Arbitrage und die Verwendung von Optionen. Preisänderungen der Derivate durch die implizierte und erwartete Volatilität sind die Hauptertragsquellen dieser Fonds.

Die verbleibenden Kategorien kann man unter dem Begriff Multi-Prozess zusammenfassen. Sie investieren in eine Vielzahl von Anlageklassen. Fonds der Kategorie Alt – Event Driven sind sowohl in Relative-Value- als auch in direktionale Strategien aktiv, wobei es sich um unternehmensbezogene Ereignisse handelt wie Zahlungsunfähigkeit, Restrukturierung, M&A (Übernahmen und Fusionen) sowie Änderungen in der Unternehmensstrategie.

In Fonds mit multiplen Strategien (Alt - Multistrategy) verteilt ein einziges Managementteam Vermögen auf eine Vielzahl von alternativen Investmentstrategien. Diese Fonds variieren von Global-Macro-Fonds durch die Umsetzung ihrer Strategie, indem Fonds mit multiplen Strategien eine fundamentale Auswahl der Wertpapiere innerhalb einer jeder Strategie vornehmen. Global-Macro-Fonds konzentrieren sich auf die Auswahl der richtigen Anlageklasse.

Die letzten drei Multi-Prozess-Kategorien sind Alt – Dachfonds Aktien, Alt - Dachfonds – Multistrategy und Alt - Dachfonds - Sonstige. Morningstar trennt normalerweise bei der Klassifizierung nicht zwischen Dachfonds und Einzelfonds. Für die alternativen Investmentstrategien gehen wir anders vor, da die meisten Dachfonds entsprechend unserer Kriterien sonst in die Kategorie Alt - Multistrategy fallen würden. UCITS Hedge-Dachfonds haben wenig Gemeinsamkeit mit traditionellen Dachfonds. In der akademischen Literatur ist eine Unterscheidung zwischen Hedge-Dachfonds und Multistrategy-Hedgefonds gängig. Wir folgen der Vorgehensweise in der Hedgefonds-Industrie und trennen die Fonds für die Vergleichsgruppenanalyse. Fonds der Kategorie Alt- Dachfonds – Aktien nutzen hauptsächlich marktneutrale und Long/Short Fonds. Die Kategorie Alt – Dachfonds – Sonstige enthält Fonds, die sich auf eine Anlageklasse konzentrieren wie Global-Macro und Systematic-Futures-Strategien. Die Kategorie Alt – Dachfonds Multistrategy enthält Dachfonds, die alle der oben genannten alternativen Investmentstrategien vereint, ohne einen speziellen Fokus zu haben.

Da der Markt für alternative Investmentstrategien weiter wächst, erwarten wir, dass mehr und mehr neue Fonds aufgelegt werden. Viele dieser unter die UCITS-III-Richtlinie fallenden Fonds stammen von Hedgefonds ab, die für institutionelle und qualifizierte Investoren zur Verfügung stehen. Unsere Kategorien für Hedgefonds und klassische Investmentfonds beruhen auf derselben Struktur. Wir hoffen, dass diese Kategorien es einfacher machen, sich mit der Vielzahl von Anlageklassen und Handelsstrategien vertraut zu machen, die nun allen Investoren zur Verfügung stehen.

- Dateianhänge

-

- alt.png (3.5 KiB) 59857 mal betrachtet

Nur wenige wissen, wie viel man wissen muss, um zu wissen, wie wenig man weiß.

-

MHeinzmann

- Trader-insider

- Beiträge: 358

- Registriert: 30.07.2007 19:36

- Wohnort: NRW

Informationen über die 20 größten Hedgefonds

Quelle

Quelle

Über diesen Fonds denke ich auch gerade nach. Möglicherweise lege ich mir ein paar Anteile ins Depot.drhc hat geschrieben:Sehe ich es richtig daß der Long Bias nicht mehr so stark ausgeprägt ist wie zu Beginnschneller euro hat geschrieben:Aus dem Sauren Factbook, Positionen im Sauren Hedge Opp. (532144) zum 31.12.10 (geordnet nach Größe):

Oaks Global Opp

Pivot Global Value

LBN China Opp

Ravenscourt Multi Strategy

Polar European Forager

Nevsky Fund

Consilium EM Abs Return

Wiligelmo Fund

BlackRock Natural Res.

JABCAP Global Bal.

Gladwyne Fund

Aus 2007 ein Rambo-Beitrag in diesem Thread :

Der neue Sauren Hedge Opp. (532144), größte Pos.:

Ennismore Vigeland Fund 18,0%

ZA International 14,0%

Long/Short Equity (long bias) Energiewerte 10,0%

Loys Global MH 7,5%

Multi Strategy Lateinamerika 7,5%

-

Papstfan

- Trader-insider Experte

- Beiträge: 1477

- Registriert: 25.07.2005 11:56

- Wohnort: Ein einfacher Arbeiter im Weinberg des Herrn

DieWi-Wovermeldet:MHeinzmann hat geschrieben:Paulson hat nach Angaben des heutigen Spiegel (9.5.2011, S. 70f) eine 1 Mrd. Wette am laufen, wo er auf gleichzeitig steigende Öl- und Goldpreise setzt.

2010 hat Paulson 5 Mrd. Gewinn mit seinem Global Macro-Fond gemacht.

Den Paulson Fond gibt es als Ucits von der Deutschen Bank.

....Der prominente Hedgefonds-Manager John Paulson gerät nach den massiven Verlusten seiner Anlagen zunehmend ins Visier der Investoren. Der einst als Mega-Star der Branche gefeierte Paulson muss sich am Dienstag den Fragen seiner Investoren stellen, die über den jüngsten Geschäftsverlauf alles andere als erfreut sein dürften: In diesem Jahr büßte einer von Paulsons größten Fonds nahezu 50 Prozent an Wert ein.....

ora et labora!

-

schneller euro

- Trader-insider Fondsexperte

- Beiträge: 6162

- Registriert: 31.05.2005 09:11

- Wohnort: Bochum

- Kontaktdaten:

Aus dem Factsheet 02/12 dieses Fonds:schneller euro hat geschrieben:vom Sept. 2010:

Ein Blick in das aktuelle Portfolio des Smart-Invest Global Alternative (A0X9FZ, lt. AVL-Fondsfinder nur über DAB-Bank Depot möglich)

Rubrik Hedgefonds:

4: SEB Asset Selection EUR 7.2%

5: MLIS BlueTrend EUR 6.3%

6: BSF European AR Strategies EUR 5.3%

7: BlackRock UK Emerging Companies Hedge - I60 E EUR 4.4%

8: Absolute Return Plus UI EUR 4.2%

9: Natixis Constellation European Events - EUR C EUR 4.2%

10: Pivot Global Value Fd A Cap USD 4.2%

11: Gartmore Europe Absolute Return EUR 4.0%

12: Lyxor/Observatory Credit Markets - DIS USD 4.0%

13: CAAM Volatility World Equities USD 4.0%

14: Lyxor Nuwave Combined Futures Portfolio - DIS USD 3.9%

15: Lyxor Paulson Advantage - DIS USD 3.8%

16: BlackRock Aletsch EUR 3.8%

17: Lyxor/GLC Gestalt - USD USD 3.7%

"... Im Februar wurde mit der Umsetzung der weiterentwickelten Strategie im smart-invest global ALTERNATIVE begonnen.

Nunmehr setzen wir verstärkt nicht auf andere Fonds, sondern investieren direkt in sorgfältig ausgewählte Einzelwerte im Aktien- und Rentenbereich.

Im Laufe des Monats wurden die im Portfolio noch verbliebenen Zielfonds veräußert ...

Im Februar wurden vorläufige Rückschläge an der Börse dazu genutzt, neue Positionen möglichst günstig aufzubauen. Dazu gehörten drei Aktien (Europa und USA), jeweils mit 1% gewichtet. Leitlinie ist dabei eine fundamentale Titelauswahl, die sich vorwiegend an Bilanzqualität, Dividende und Momentum orientiert. Selbst bei der geringen Gewichtung konnten zwei Aktien bis Monatsende bereits einen spürbaren positiven Performance-beitrag leisten. Eine weitere Aktienposition wurde über einen DAX-Future eingegangen. 12% des Fondsvolumens entfallen auf eine deutsche Staatsanleihe als liquide Basisposition. ..."

Trotzdem bedauerlich: auf einen weiteren Mischfonds könnte man gerne verzichten, im Bereich der alternativen Investments mit geringer Korrelation zu den Aktienmärkten fehlen die Alternativen.

Ergänzung: "...Mit Wirkung 1. Juli 2012 wurde die beiden Anteilsklassen des smart-invest-global - Alternative (LU0357799815, LU0442687520) in smart-invest-global - CANIS geändert ..." -> fondsweb

-

The Ghost of Elvis

- Trader-insider Experte

- Beiträge: 1934

- Registriert: 12.06.2005 11:35

- Wohnort: München Unterhaching

Alternative Investments

in meinem Depot waren mal 10 % Anteil an alt. Investments eingeplant. Jetzt sind es Null Prozent. Ich finde keine geeigeneten Kand. mehr.

Hedgefonds und Hedgezert., Dach-Hedgefonds nichts was für Otto Normalanleger kaufbar wäre und chancenreich sein könnte. Branca Low Vola, Cosmos Hedge, Dreba Al hedge haben alle längst den Löffel abgeben. Soc-Gen Hedge (wkn 711711) gibts imemr noch ebenso wie den Db-Xtrackres Hedge. Aber die Perf. ist erbärmlich.

Von den Vola- Fonds und Zertis konnte auch keins überzeugen.

hat jemandn einen Tipp, was sich lohnen könnte, mal näher anzusehen?

in meinem Depot waren mal 10 % Anteil an alt. Investments eingeplant. Jetzt sind es Null Prozent. Ich finde keine geeigeneten Kand. mehr.

Hedgefonds und Hedgezert., Dach-Hedgefonds nichts was für Otto Normalanleger kaufbar wäre und chancenreich sein könnte. Branca Low Vola, Cosmos Hedge, Dreba Al hedge haben alle längst den Löffel abgeben. Soc-Gen Hedge (wkn 711711) gibts imemr noch ebenso wie den Db-Xtrackres Hedge. Aber die Perf. ist erbärmlich.

Von den Vola- Fonds und Zertis konnte auch keins überzeugen.

hat jemandn einen Tipp, was sich lohnen könnte, mal näher anzusehen?

-

lloyd bankfein

- Trader-insider Experte

- Beiträge: 1202

- Registriert: 26.03.2011 12:59

- Wohnort: Cuxheaven

Re: Hedgefonds(zertifikate)

Bei der Deutschen Bank gibt's eine Uebersicht mit 14 Produkten

wenn man nach dem Begriff googelt, dann finden sich meist Beiträge aus 2008. In den anderen Boards, zb bei w.o. ist auch nichts aktuelles zu dem Thema.

Schade, irgend was in der Richtung könnte ich auch gut gebrauchen fürs Depot

wenn man nach dem Begriff googelt, dann finden sich meist Beiträge aus 2008. In den anderen Boards, zb bei w.o. ist auch nichts aktuelles zu dem Thema.

Schade, irgend was in der Richtung könnte ich auch gut gebrauchen fürs Depot

Re: Hedgefonds(zertifikate)

Hallo,

ich stelle hier mal ETFs ein. Denke das passt hierhier:

Eine gute Seite zu ETF's ETCs:

http://www.extra-funds.de/tools/extra-m ... tools.html

> ETF-Suche

> Anlageklasse auswählen "Hedgefonds"

= 7 Treffer!!!

DBX0LE

DBX1A8

A1C3US

A1C3UQ

A1C3UU

A1C3UN

A1H6B2 = Bester

= Hedgefonds ETF_Man GLG Europe Plus ETF_ISIN: IE00B59D1459_WKN:A1H6B2

ich stelle hier mal ETFs ein. Denke das passt hierhier:

Eine gute Seite zu ETF's ETCs:

http://www.extra-funds.de/tools/extra-m ... tools.html

> ETF-Suche

> Anlageklasse auswählen "Hedgefonds"

= 7 Treffer!!!

DBX0LE

DBX1A8

A1C3US

A1C3UQ

A1C3UU

A1C3UN

A1H6B2 = Bester

= Hedgefonds ETF_Man GLG Europe Plus ETF_ISIN: IE00B59D1459_WKN:A1H6B2

-

The Ghost of Elvis

- Trader-insider Experte

- Beiträge: 1934

- Registriert: 12.06.2005 11:35

- Wohnort: München Unterhaching

Re: Hedgefonds(zertifikate)

A1H6B2 = Bester = Hedgefonds ETF_Man GLG Europe Plus ETF_ISIN: IE00B59D1459_WKN:A1H6B2

hab die A1H6B2 gerad bei onvista eingegeben

Für einen Hedgefonds hat der eine viel zu hohe Korrelation mit dem Europa-Aktien-Index. Ist anscheinend eher ein Long-only-Aktienfonds

DBX1A8 hatten wir hier schon mal. Nur Ca 10 % perf. seit Anfang 2009

Den A1c3UQ hier Leider auch unter der Null-Linie seit Auflage in 2010

wobei, die letzten Jahre waren schwierig für alle Hedgefonds. Und die Ergebnisse der Vergangenheit .....

Trotzdem sehe ich keinen Kandidaten, der in Frage käme

hab die A1H6B2 gerad bei onvista eingegeben

Für einen Hedgefonds hat der eine viel zu hohe Korrelation mit dem Europa-Aktien-Index. Ist anscheinend eher ein Long-only-Aktienfonds

DBX1A8 hatten wir hier schon mal. Nur Ca 10 % perf. seit Anfang 2009

Den A1c3UQ hier Leider auch unter der Null-Linie seit Auflage in 2010

wobei, die letzten Jahre waren schwierig für alle Hedgefonds. Und die Ergebnisse der Vergangenheit .....

Trotzdem sehe ich keinen Kandidaten, der in Frage käme

-

MHeinzmann

- Trader-insider

- Beiträge: 358

- Registriert: 30.07.2007 19:36

- Wohnort: NRW

Re: Hedgefonds(zertifikate)

Ein Fond zu schön um wahr zusein:

Quantedge seit 2006 mit 30% p.a.

Allerdings auch einen Drawdown mit -45% in 2008.

Mindestanlagesumme: 250.000 USD.

Volumen: 1 Mrd. USD.

Auditor: KPMG

Der Orginalfund ist soft-closed. Man kommt nur noch über eine Fond dran, den ein Investor extra aufgelegt hat.

http://nebula.wsimg.com/e18485a6a233ded ... oworigin=1

Bislang habe ich keinen Haken entdeckt. Entdeckt Ihr einen?

Einziges Manko bislang: Man muß wohl bald einsteigen, sonst wird der Fond noch hard-closed.

Da wir uns schon im reifen Teil der 6-jährigen Aktienhausse befinden, wollte ich eigentlich erst abwarten, bis die nächste Rezession vorbei ist.

Seit 1 Jahr schwächelt der Fond auch schon.

Quantedge seit 2006 mit 30% p.a.

Allerdings auch einen Drawdown mit -45% in 2008.

Mindestanlagesumme: 250.000 USD.

Volumen: 1 Mrd. USD.

Auditor: KPMG

Der Orginalfund ist soft-closed. Man kommt nur noch über eine Fond dran, den ein Investor extra aufgelegt hat.

http://nebula.wsimg.com/e18485a6a233ded ... oworigin=1

Bislang habe ich keinen Haken entdeckt. Entdeckt Ihr einen?

Einziges Manko bislang: Man muß wohl bald einsteigen, sonst wird der Fond noch hard-closed.

Da wir uns schon im reifen Teil der 6-jährigen Aktienhausse befinden, wollte ich eigentlich erst abwarten, bis die nächste Rezession vorbei ist.

Seit 1 Jahr schwächelt der Fond auch schon.

-

lloyd bankfein

- Trader-insider Experte

- Beiträge: 1202

- Registriert: 26.03.2011 12:59

- Wohnort: Cuxheaven

mheinzmann: Wo und wie kann man in das Teil investieren?MHeinzmann hat geschrieben: Auditor: KPMG

Der Orginalfund ist soft-closed. Man kommt nur noch über eine Fond dran, den ein Investor extra aufgelegt hat.

http://nebula.wsimg.com/e18485a6a233ded ... oworigin=1

..................

im Dez. 2014 hatte ich notiert: Franklin K2: Templeton bringt ersten alternativen Fonds .... Dach-Hedgefonds .... Wkn A1Xes7...15.Sept 2014

zitat boerse-online: .....emanagt wird Templetons erstes alternatives Fondsprodukt von K2 Advisors, an denen Franklin Templeton 2012 die Mehrheit übernommen hat. Manager David Saunders investiert in verschiedenste Strategien und Manager darunter Event Driven (15 % - 30 %), Global Macro (0 % - 20 %), Long Short Equity (25 % - 40 %) und Relative Value (30 % - 45 %). K2 gehört zu den zehn größten Hedgefondsmanagern weltweit. Gemanagt wird der Fonds vor allem von K2-Mitbegründer David Saunders. Er investiert in 15 bis 17 Zielfonds und erwartet langfristig Aktienrenditen bei etwa 50 Prozent der Aktien-Volatilität. Das Beta zu den Aktienmärkten soll bei 0,25 bis 0,40 liegen. Saunders hat errechnet, dass eine Beimischung von zehn Prozent zum Portfolio stets das Risiko reduziert und gleichzeitig die Performance erhöht. Die gilt sowohl für reine Aktiendepots als auch für gemischte Portfolios. Templeton selbst ist von Saunders Fähigkeiten so überzeugt, dass sie zum Start des Fonds gleich 100 Millionen Dollar investiert haben. ...."

chart nach 1 jahr: onvista

Watchlist?

-

MHeinzmann

- Trader-insider

- Beiträge: 358

- Registriert: 30.07.2007 19:36

- Wohnort: NRW

Re:

mheinzmann: Wo und wie kann man in das Teil investieren?lloyd bankfein hat geschrieben:MHeinzmann hat geschrieben: Auditor: KPMG

Der Orginalfund ist soft-closed. Man kommt nur noch über eine Fond dran, den ein Investor extra aufgelegt hat.

http://nebula.wsimg.com/e18485a6a233ded ... oworigin=1

Schau mal unter http://www.quantiumglobal.com/ , dass ist der Subfond, über den man noch in den Quantedge investieren kann.

Aber beachte, dass der Fond sehr starke Schwankungen. Der max. Drwadown beträgt 45%.

Du kannst aber kein Market-Timing betreiben, weil wenn du den Fond handelst, sie dich schnell rausschmeissen.

Handeln mögen die garnicht.

-

MHeinzmann

- Trader-insider

- Beiträge: 358

- Registriert: 30.07.2007 19:36

- Wohnort: NRW

Re: Hedgefonds(zertifikate)

Hallo,

unter http://www.hedgefundintelligence.com/, http://www.thehedgefundjournal.com/ und http://hfm.global/hfmweek/ kann man News über Hedgefonds lesen.

unter http://www.hedgefundintelligence.com/, http://www.thehedgefundjournal.com/ und http://hfm.global/hfmweek/ kann man News über Hedgefonds lesen.

-

lloyd bankfein

- Trader-insider Experte

- Beiträge: 1202

- Registriert: 26.03.2011 12:59

- Wohnort: Cuxheaven

Re:

im Okt. 2015 hatte ich notiert:

".......Der K2 Alternative Strategies Fund kombiniere vier verschiedene Strategien. Die Kombination aus diesen Strategien ermögliche dem Fondsmanagement, im jeweiligen ökonomischen Umfeld unterschiedliche Anlagestile zu bevorzugen. Dabei entscheide das Management je nach Marktphase, welche der vier Strategien stärker bzw. welche schwächer gewichtet werde.

Die Long-Short-Equity-Strategie könne in nahezu jeder Marktsituation angewendet werden. Gehe das Fondsmanagement beispielsweise bei bestimmten Wertpapieren von fallenden Kursen aus, baue es so genannte "Short-Positionen" auf. Würden dagegen steigende Kurse erwartet, werde der Anteil an diesen Wertpapieren erhöht ("Long-Positionen").

Bei der Global-Macro-Strategie ziele das Management darauf ab, mittels makroökonomischer Analysen Chancen auf den internationalen Märkten zu nutzen. Charakteristisch für die Relative-Value-Strategie sei eine breite Palette von Anlagetechniken, um Preisineffizienzen zu nutzen. Dies könne der Fall sein, wenn ein Wertpapier beispielsweise an unterschiedlichen Börsen zu unterschiedlichen Preisen gehandelt werde.

Bei der Event-Driven-Strategie liege der Fokus auf Unternehmen, die sich in besonderen Situationen wie Umstrukturierungen, Managementwechsel, Aktienrückkäufen, Ausgliederungen, usw. befänden, da sich in solchen Fällen häufig Chancen bieten würden, von Kursveränderungen zu profitieren.

....."

Franklin bei fondscheck 2017:lloyd bankfein hat geschrieben: im Dez. 2014 hatte ich notiert: Franklin K2: Templeton bringt ersten alternativen Fonds .... Dach-Hedgefonds .... Wkn A1Xes7...15.Sept 2014

zitat boerse-online: .....emanagt wird Templetons erstes alternatives Fondsprodukt von K2 Advisors, an denen Franklin Templeton 2012 die Mehrheit übernommen hat. Manager David Saunders investiert in verschiedenste Strategien und Manager darunter Event Driven (15 % - 30 %), Global Macro (0 % - 20 %), Long Short Equity (25 % - 40 %) und Relative Value (30 % - 45 %). K2 gehört zu den zehn größten Hedgefondsmanagern weltweit. Gemanagt wird der Fonds vor allem von K2-Mitbegründer David Saunders. Er investiert in 15 bis 17 Zielfonds und erwartet langfristig Aktienrenditen bei etwa 50 Prozent der Aktien-Volatilität. Das Beta zu den Aktienmärkten soll bei 0,25 bis 0,40 liegen. Saunders hat errechnet, dass eine Beimischung von zehn Prozent zum Portfolio stets das Risiko reduziert und gleichzeitig die Performance erhöht. Die gilt sowohl für reine Aktiendepots als auch für gemischte Portfolios. Templeton selbst ist von Saunders Fähigkeiten so überzeugt, dass sie zum Start des Fonds gleich 100 Millionen Dollar investiert haben. ...."

chart: onvista

Watchlist?

".......Der K2 Alternative Strategies Fund kombiniere vier verschiedene Strategien. Die Kombination aus diesen Strategien ermögliche dem Fondsmanagement, im jeweiligen ökonomischen Umfeld unterschiedliche Anlagestile zu bevorzugen. Dabei entscheide das Management je nach Marktphase, welche der vier Strategien stärker bzw. welche schwächer gewichtet werde.

Die Long-Short-Equity-Strategie könne in nahezu jeder Marktsituation angewendet werden. Gehe das Fondsmanagement beispielsweise bei bestimmten Wertpapieren von fallenden Kursen aus, baue es so genannte "Short-Positionen" auf. Würden dagegen steigende Kurse erwartet, werde der Anteil an diesen Wertpapieren erhöht ("Long-Positionen").

Bei der Global-Macro-Strategie ziele das Management darauf ab, mittels makroökonomischer Analysen Chancen auf den internationalen Märkten zu nutzen. Charakteristisch für die Relative-Value-Strategie sei eine breite Palette von Anlagetechniken, um Preisineffizienzen zu nutzen. Dies könne der Fall sein, wenn ein Wertpapier beispielsweise an unterschiedlichen Börsen zu unterschiedlichen Preisen gehandelt werde.

Bei der Event-Driven-Strategie liege der Fokus auf Unternehmen, die sich in besonderen Situationen wie Umstrukturierungen, Managementwechsel, Aktienrückkäufen, Ausgliederungen, usw. befänden, da sich in solchen Fällen häufig Chancen bieten würden, von Kursveränderungen zu profitieren.

....."

-

The Ghost of Elvis

- Trader-insider Experte

- Beiträge: 1934

- Registriert: 12.06.2005 11:35

- Wohnort: München Unterhaching

6.4.2018:Papstfan hat geschrieben: 11.10.2011DieWi-Wovermeldet:MHeinzmann hat geschrieben:Paulson hat nach Angaben des heutigen Spiegel (9.5.2011, S. 70f) eine 1 Mrd. Wette am laufen, wo er auf gleichzeitig steigende Öl- und Goldpreise setzt.

2010 hat Paulson 5 Mrd. Gewinn mit seinem Global Macro-Fond gemacht.

Den Paulson Fond gibt es als Ucits von der Deutschen Bank.

....Der prominente Hedgefonds-Manager John Paulson gerät nach den massiven Verlusten seiner Anlagen zunehmend ins Visier der Investoren. Der einst als Mega-Star der Branche gefeierte Paulson muss sich am Dienstag den Fragen seiner Investoren stellen, die über den jüngsten Geschäftsverlauf alles andere als erfreut sein dürften: In diesem Jahr büßte einer von Paulsons größten Fonds nahezu 50 Prozent an Wert ein.....

fondsprof : "....Mehr als 50 Prozent Minus: Schroders liquidiert Paulson-Fonds

In der Finanzkrise verdiente John Paulson Milliarden mit seiner Wette auf den Kollaps des US-Häusermarktes. Seither hat ihn das Glück verlassen. Nun gab er das Management eines Schroders-Publikumsfonds auf. Das Portfolio wurde schon abgewickelt. Der Publikumsfonds Schroder GAIA – Paulson Merger Arbitrage wurde Anfang April aufgelöst......"

-

schneller euro

- Trader-insider Fondsexperte

- Beiträge: 6162

- Registriert: 31.05.2005 09:11

- Wohnort: Bochum

- Kontaktdaten:

Zertifikat bietet Zugang zu Arbitragestrategien auf Kryptowährungen

Zitat von fondsprof.:

"...das von den Preisunterschieden auf verschiedenen Kryptowährungsmärkten profitieren soll... iMaps Capital Markets (iMaps) hat gemeinsam mit der Vermögensverwaltung Axovision Capital das Investmentprodukt "Jolly Ledger Digital Assets Arbitrage" (DE000A3GV3E5) in Form eines Exchange Traded Instruments aufgelegt. Es wird seit dem 1. Dezember an der Börse Stuttgart gehandelt ... Anlageziel des Investmentzertifikates besteht darin, attraktive risikoadjustierte Renditen mit geringer Volatilität und ohne Korrelation zu den Kryptowährungsmärkten zu identifizieren und davon zu profitieren...wählen je nach Marktlage eine von zwei Strategien: Entweder verleihen wir Stablecoins, also an den US-Dollar gekoppelte Tokens, an eine regulierte Gegenpartei und hedgen das US-Dollar-Risiko gegen den Euro raus. Der zweite Weg ist die Basis-Arbitrage: Hierbei wird ein Token gekauft und gleichzeitig per Future verkauft. Beide Strategien bieten, im Vergleich zu einem Direktinvestment in Kryptowährungen, attraktive aber vor allem weniger volatile Renditen...Vereinfacht gesagt, werden Marktineffizienzen ausgenutzt und beispielsweise ein Krypto-Token heute zum aktuellen Preis gekauft und über eine Future-Börse mit mehreren Prozent Aufschlag zu einem späteren Lieferzeitpunkt verkauft. Die Differenz ist der Arbitragegewinn. Eine Strategie, die an den Commodity-Märkten soweit ausarbitriert ist, dass sie kaum noch Rendite abwirft, auf den Kryptomärkten aber weiterhin sehr attraktive Renditen liefert..."

ein erster Chart des A3GV3E, Börse Stuttgart, seit Anf. Dez. 2021

Kurse und Umsätze: Finanztreff

"...das von den Preisunterschieden auf verschiedenen Kryptowährungsmärkten profitieren soll... iMaps Capital Markets (iMaps) hat gemeinsam mit der Vermögensverwaltung Axovision Capital das Investmentprodukt "Jolly Ledger Digital Assets Arbitrage" (DE000A3GV3E5) in Form eines Exchange Traded Instruments aufgelegt. Es wird seit dem 1. Dezember an der Börse Stuttgart gehandelt ... Anlageziel des Investmentzertifikates besteht darin, attraktive risikoadjustierte Renditen mit geringer Volatilität und ohne Korrelation zu den Kryptowährungsmärkten zu identifizieren und davon zu profitieren...wählen je nach Marktlage eine von zwei Strategien: Entweder verleihen wir Stablecoins, also an den US-Dollar gekoppelte Tokens, an eine regulierte Gegenpartei und hedgen das US-Dollar-Risiko gegen den Euro raus. Der zweite Weg ist die Basis-Arbitrage: Hierbei wird ein Token gekauft und gleichzeitig per Future verkauft. Beide Strategien bieten, im Vergleich zu einem Direktinvestment in Kryptowährungen, attraktive aber vor allem weniger volatile Renditen...Vereinfacht gesagt, werden Marktineffizienzen ausgenutzt und beispielsweise ein Krypto-Token heute zum aktuellen Preis gekauft und über eine Future-Börse mit mehreren Prozent Aufschlag zu einem späteren Lieferzeitpunkt verkauft. Die Differenz ist der Arbitragegewinn. Eine Strategie, die an den Commodity-Märkten soweit ausarbitriert ist, dass sie kaum noch Rendite abwirft, auf den Kryptomärkten aber weiterhin sehr attraktive Renditen liefert..."

ein erster Chart des A3GV3E, Börse Stuttgart, seit Anf. Dez. 2021

Kurse und Umsätze: Finanztreff

-

schneller euro

- Trader-insider Fondsexperte

- Beiträge: 6162

- Registriert: 31.05.2005 09:11

- Wohnort: Bochum

- Kontaktdaten:

Lyxor / Bridgewater Core Global Macro Fund

Bei Comdirect werden 6 versch. Tranchen des o. g. Fonds gefunden. Die längste Historie hat - I USD ACC Fonds, WKN: LYX021

Chartvergleich seit 03/20 mit der A-EUR Tranche

alle Tranchen sind aktuell nicht über Börsenplätze handelbar. Und bei Banken wird nur die Comdirect mit 500K Mindestanlage gefunden

siehe auch boerse-online Juni 2022: Ray Diallo von Bridgewater wettet auf fallende europ. Aktien

Chartvergleich seit 03/20 mit der A-EUR Tranche

alle Tranchen sind aktuell nicht über Börsenplätze handelbar. Und bei Banken wird nur die Comdirect mit 500K Mindestanlage gefunden

siehe auch boerse-online Juni 2022: Ray Diallo von Bridgewater wettet auf fallende europ. Aktien

Re: Lyxor / Bridgewater Core Global Macro Fund

siehe auch boerse-online Juni 2022: Ray Diallo von Bridgewater wettet auf fallende europ. Aktien

[/quote]

"Inzwischen baut Bridgewater seine Leerverkäufe aber langsam wieder ab, wie jüngste Meldungen aus dem Bundesanzeiger belegen."

https://www.godmode-trader.de/artikel/b ... b,11206655

[/quote]

"Inzwischen baut Bridgewater seine Leerverkäufe aber langsam wieder ab, wie jüngste Meldungen aus dem Bundesanzeiger belegen."

https://www.godmode-trader.de/artikel/b ... b,11206655