Das Short-Zertif. auf den S&P Homebuilding ist zuletzt super gelaufen:

Chart

Thread

Daher hab ich mich zuletzt gefragt, ob jetzt nicht Zeit für Gewinn-Mitnahmen ist.

Und nun kommt diese Neuemission:

US IMMO BUBBLE EXPRESS 20% Zertifikat - SG9BVP

Zur rechten Zeit oder schon zu spät? Eure Meinung?

Aus zertifikatejournal.ch:

"US IMMO BUBBLE Express20% Zertifikat – Platzt die Blase?

Der heiß gelaufene Immobilienmarkt in den USA hat seinen Zenit überschritten – das zumindestbehaupten viele Volkswirte. Wenn auch Sie der Meinung sind, dass die US-Immobilienblase platzen muss, dann ist das US IMMO BUBBLEExpress 20% Zertifikat wahrscheinlich genau das richtige Produkt für Sie. Denn das Zertifikat stelltbereits nach etwa 15 Monaten eine attraktiveExpress-Rendite von 20 Prozent (bezogen aufden Nennwert) in Aussicht, wenn die ausgereiztenImmobilienpreise in den USA bis dahin nicht mitden aufstrebenden Immo-Bewertungen in Japanmithalten können.Der US-Immobilienmarkt zeigt deutliche Zeicheneiner Überhitzung. Aufgrund eines über Jahre hin-weg niedrigen Zinsniveaus erwarben viele US-Bürger Eigenheime „auf Pump“. Die anziehendeZinsschraube erschwert nun aber die Rückzah-lung der Kredite. Daher ist eine Abwertungsspi-rale der Hauspreise zu befürchten, wenn der US-Notenbank nicht ein so genanntes „Soft Landing“gelingt. In einer seiner letzten Reden als US-Notenbank-Chef sah selbst der sonst so zurück-haltende Alan Greenspan das Ende der Hausseam US-Immobilienmarkt gekommen.Ganz anders in Japan: Dort ist die Immobilien-blase bereits in den 90er Jahren geplatzt. Die Wirtschaft schlitterte daraufhin in eine Defla-tionsphase, die mehr als eine Dekade anhielt. Mitder wirtschaftlichen Erholung ist die Nachfragenach Wohn- und Büroflächen nun aber deutlichangesprungen. Hinzu kommt, dass Japan derzeitnicht nur wegen der ökonomischen Aussichten,sondern auch wegen der nach wie vor extremniedrigen Zinsen ein attraktives Ziel für Immobilienanleger ist.

Die beiden Kontrahenten

Um die Entwicklung der Immobilien-Preise inJapan und den USA nachzuvollziehen, bedarf esnatürlich einer objektiven und nachvollziehbarenMessgrundlage. Das Zertifikat erfüllt diese Anfor-derung, indem es den japanischen Tokyo StockExchange REIT Index gegen den Dow Jones U.S.Real Estate Index laufen lässt. Beide Indizes gelten für den jeweiligen Immobilienmarkt alsanerkannte Benchmarks.

USA: Dow Jones U.S. Real Estate Index(DJ U.S. Real Estate Index)

Der DJ U.S. Real Estate Index bildet die Perfor-mance der 85 größten US-Immobiliengesell-schaften – auch REITs (Real Estate InvestmentTrusts) genannt – ab. REITs sind fondsähnliche, börsennotierteAktiengesellschaften, die ihr Kapital in Immo-bilienvermögen anlegen. In der Regel schüttenREITs die laufenden Erträge aus Mieteinnahmenoder Verkaufserlösen zu einem Großteil ohneAbzug von Steuern direkt an die Anteilseigneraus. Die Besteuerung der Einnahmen erfolgtdaher erst auf der Ebene des Investors. Für denAnleger kommt diese besondere Steuerhandha-bung einem realen Immobilieninvestment sehrnahe – mit dem großen Vorteil, dass man seinGeld nicht nur in ein Objekt investiert.

Japan: Tokyo Stock Exchange REIT Index(TSE REIT Index)

Während REITs in den USA schon längst zumBörsenalltag gehören, wurde diese spezielle Formder Immobiliengesellschaft in Japan erst im November 2000 zugelassen und sorgt für einezusätzliche Belebung des japanischen Immobilienmarktes. Die Einstufung als REIT verlangt dieEinhaltung einer Reihe von Kriterien: Mindestens 75 Prozent des Gesamtvermögensmuss in Immobilien investiert sein. Das Gesamt-vermögen muss mindestens fünf Billionen Yenbetragen, wobei sich die Mindestsumme für eineEinzelanlage auf 50.000 Yen beläuft. An derGesellschaft müssen außerdem mindestens1.000 Aktionäre beteiligt sein. Aktuell umfasst derTSE REIT Index 16 Unternehmen. Größtes Unter-nehmen ist Nippon Building Fund mit einer Gewichtung von rund 20 Prozent.

USA – das Crashrisiko ist hoch

In den USA sind die Immobilienpreise in den vergangenen Jahren kräftig gestiegen. Während derQuadratmeterpreis von 1990 bis 2000 jährlich umrund 4,8 Prozent zugelegt hat, beschleunigte sichdas Preiswachstum von 2000 bis 2006 im Schnittauf 8,7 Prozent. In Ballungsräumen explodiertendie Preise noch wesentlich deutlicher. BeispielNew York: Wechselte eine Drei-Zimmer-Wohnungin Manhattan Anfang der 90er Jahre denEigentümer noch für 15.000 US-Dollar, sind esaktuell 400.000 US-Dollar. Besonders alarmierendist, dass die Immobilienpreise dem verfügbarenPro-Kopf-Einkommen seit Anfang 2004 deutlichdavon geeilt sind. Die Mietpreise haben dabei nicht in gleichem Ma-ße angezogen wie die Immobilien-Kaufpreise.Denn die Mietsteigerungen hielten sich aufgrunddes Angebotsüberhangs auf dem Wohnungs-markt in Grenzen. Das ist an den hohen Leer-standsquoten abzulesen, die 2004 ihren bisheri-gen Rekordstand erreichten und sich noch immerauf historisch hohem Niveau befinden. Musste einUS-Bürger Anfang der 90er Jahre lediglich 11Jahresmieten für ein Objekt bezahlen, liegt dieQuote heute mittlerweile bei 22. Mit anderen Worten: Der Kauf einer Immobilie wird immer sel-tener getätigt, um damit langfristig Mieteinnahmenzu generieren. Das verfolgte Ziel ist vielmehr dermöglichst schnelle Verkauf der Immobilie mit Gewinn. Diese Rechnung ist allerdings recht knapp kalku-liert und geht natürlich nur gut, solange derImmobilienmarkt läuft. Allerdings macht sich seitAnfang 2006 eine Abkühlung bemerkbar. DerPreisanstieg verlangsamte sich im bisherigenJahresverlauf etwas. Das ist eine Reaktion auf diedeutlich gestiegenen Marktzinsen. Die US-Noten-bank Federal Reserve Bank erhöhte die Leitzinsenseit Juni 2003 bereits das 16. Mal in Folge vonein auf nun insgesamt fünf Prozent. Kann die wachsende Zinslast durch die laufendenMieteinnahmen nicht mehr gedeckt werden, müs-sen Immobilien wohl mit Verlust verkauft werden.Das steigende Angebot wiederum drückt auf den Erlöswert, so dass eine Abwertungsspirale droht.

Japan – Die Aufholjagd hat begonnen

Im Gegensatz zu den USA dürfte Japan seineImmobilienkrise schon hinter sich haben. Dort war nach dem großen Crash Mitte der 90er Jahre mitWohnungen und Gewerbeflächen jahrelang nichtszu verdienen. Doch mit dem konjunkturellen Auf-schwung haben sich im Land der aufgehendenSonne auch die Perspektiven für den Immobilien-markt deutlich aufgehellt. Im vergangenen Jahrhaben die Gebäudepreise im Großraum Tokioerstmals seit 15 Jahren wieder angezogen.Gleichzeitig steigt die Nachfrage nach Bürofläche.In Japans Hauptstadt ist die Leerstandsrate beigewerblichen Top-Immobilien im vergangenenJahr auf fünf Prozent gefallen. Der Anstieg derGrundstückspreise in Tokio ist insofern von Bedeutung, als dass das Immobilienvermögender Weltmetropole rund 40 Prozent des gesamten japanischen Vermögens an Grund und Bodena usmacht.Mit der steigenden Nachfrage nach Wohnungenund Gewerbeflächen ziehen auch die Mietpreisean. Zudem befinden sich die japanischen Leitzin-sen weiterhin auf extrem niedrigem Niveau. DieserMix aus sehr günstigen Finanzierungskosten undsteigenden Mieten lockt zunehmend auch auslän-dische Investoren ins Land.Auch die vor vier Jahren unter MinisterpräsidentKoizumi geänderte Politik im Immobilienbereich,die sich auf die Deregulierung der Landnutzungund die urbane Erneuerung konzentriert, gilt alswichtiger Faktor für eine Wiederbelebung desjapanischen Immobilienmarktes. Damit sind alleVoraussetzungen für ein Comeback des japanischen Immobilienmarktes gegeben.

Der Express-Mechanismus im Detail

Bei Emission wird sowohl für den TSE REIT Indexals auch für den DJ U.S. Real Estate Index derStartwert festgehalten. Auf dessen Basis werdenam ersten Bewertungstag (nach rund 15 Monaten)die jeweiligen Performances berechnet und mit-einander verglichen. Performt der TSE REIT Indexwie erwartet besser als der DJ U.S. Real EstateIndex, wird das Zertifikat fällig und Sie erhaltendie lukrative Rückzahlung von 120,00 Euro jeZertifikat. Daraus errechnet sich bei einem Ausga-bepreis von 100,00 Euro eine attraktive Renditevon 20 Prozent. Solange der TSE REIT Indexgleich stark oder dynamischer zulegt, stehen Sieauf der Gewinnerseite. Und wenn in Japan derImmobilienmarkt, gemessen am TSE REIT Index,nicht in Fahrt kommen will und zur Schwächeneigt? Auch das ist kein Problem, solange der DJU.S. Real Estate Index noch schwächer tendiert. Gelingt das Outperformance-Ziel aber nicht gleichim ersten Anlauf, haben Sie in den nächsten dreiJahren jeweils einen weiteren Versuch. Allerdingsreduziert sich die mögliche Rückzahlung vonPeriode zu Periode jeweils um 5,00 Euro (d.h.,jeweils um 5% des Nennwertes). Beim viertenund letzten Versuch im September 2010 beträgtder Rückzahlungsbetrag also nur noch 105,00Euro. Durch dieses degressive Auszahlungsprofilist die hohe Renditechance von 20 Prozent bezo-gen auf den Nennwert am ersten Bewertungstagmöglich, was durchaus Sinn macht, wenn manvon einer schnellen Outperformance des japani-schen Immobilienmarktes gegenüber dem US-Markt ausgeht. Kann der TSE REIT Index den DJ U.S. RealEstate Index wider Erwarten selbst am viertenBewertungstag nicht schlagen, greift ein zusätz-lich eingebauter Sicherheitsmechanismus. Notiertder TSE REIT Index während der Laufzeit desZertifikates nie 30 Prozent oder noch weiter unterseinem Startwert, sorgt eine Kapitalgarantie füreine Rückzahlung von 100,00 Euro je Zertifikat.Nur wenn der TSE REIT Index noch stärker „unterWasser“ gerät, d.h., an einem Börsenhandelstagwährend der Laufzeit mindestens 30% seinesStartniveaus verliert, wird die Wertentwicklungdes TSE REIT Index seit Starttermin (jedoch maxi-mal 100 Euro) zurückgezahlt.

Szenario-Analyse

Legt der DJ U.S. Real Estate Index zum erstenBewertungstag am 24. September 2007 um dreiProzent zu, der TSE REIT Index aber um achtProzent, erhalten Sie die maximale Rückzahlungvon 120 Euro. Selbst eine negative Performancebeim TSE REIT Index kann belanglos sein.Angenommen, Japan verliert 15 Prozent, wäh-rend der US-Index um 17 Prozent einbricht –auch in diesem Fall dürfen Sie sich über dieExpress-Rendite von 20 Prozent freuen. Denndas Einzige, was zählt, ist die Outperformancedes TSE REIT Index gegenüber dem DJ U.S.Real Estate Index am ersten Bewertungstag imVergleich zum Startwert. Klappt das Outperformance-Ziel nicht gleich aufAnhieb, erhalten Sie am nächsten Bewertungstageine zweite Chance. Schafft es der TSE REITIndex dieses Mal, sein US-Pendant zu über-trumpfen, winkt eine Rückzahlung von 115 Euro.Gelingt das Vorhaben auch diesmal nicht, gibt esim dritten Versuch eine Chance auf 110 Euro undim vierten Jahr auf 105 Euro. Was aber, wennbeide Indizes an einem der Bewertungstage bei-spielsweise exakt 7 Prozent gegenüber ihremAusgangswert hinzugewonnen haben? KeinProblem, ein Gleichstand wird immer zu IhrenGunsten ausgelegt. Die Express-Rendite gehörtdann Ihnen.Kommt der Express-Mechanismus an keinem derBewertungstage zur Wirkung, schützt Sie amLaufzeitende ein großzügiger Sicherheitspuffer vorKursrückgängen im TSE REIT Index: Sofern derTSE REIT Index gegenüber dem Startwert wäh-rend der Laufzeit nie 30 Prozent oder mehr ver-liert, kommen Anleger in den Genuss einer vollständigen Kapitalgarantie und erhalten 100 Euro je Zertifikat. Nur wenn der japanische Index aneinem Börsenhandelstag während der Laufzeitdie 70-Prozent-Schwelle erreicht oder unter-schreitet, kommt es zur Rückzahlung – entspre-chend der Wertentwicklung des TSE REIT Index(jedoch maximal 100 Euro). Beispiel: Bei einemKursrückgang des TSE REIT Index von 35 Prozentgegenüber dem Startwert gemessen am letztenBewertungstag erhalten Investoren 65 Euro (Kurs des letzten Bewertungstages) zurück.

Ihre Vorteile auf einen Blick

Einzigartige Anlageidee:Das US IMMO BUBBLE 20% Zertifikat bietet dieeinmalige Möglichkeit, im Rahmen eines markt-neutralen Ansatzes auf fallende US-Immobilien-preise zu spekulieren.Attraktive Strategie:Mit dem aufstrebenden japanischen Immobilien-markt auf der Long-Seite hat es der US-Markt miteinem Rivalen zu tun, der nur schwer zu schlagensein wird.Beachtliche Gewinnperspektiven:Im Idealfall lässt sich mit dem Zertifikat schonetwa 15 Monate nach der Emission eine Renditevon 20 Prozent bezogen auf den Nennwert erzielen.Vorzeitige Renditesicherung:Sobald der Express-Mechanismus an einem derBewertungstage gegriffen hat, ist dem Anlegereine vorzeitige Rückzahlung mit entsprechendemBonus sicher.Periodische Überprüfung:Sollte der Anleger beim ersten Performancever-gleich leer ausgegangen sein, besteht jedesFolgejahr bis zum letzten Bewertungstag eineweitere Chance auf die Express-Auszahlung.Bedingte Kapitalgarantie:Selbst wenn die Strategie nicht aufgeht, wird dasZertifikat zu 100 Prozent zurückgezahlt, voraus-gesetzt der japanische Basis-Index notiert wäh-rend der Laufzeit nie 30 Prozent oder mehr unterdem Startwert.Kein Wechselkursrisiko:Währungsschwankungen spielen bei dieser An-lage keine unmittelbare Rolle, da nur die relativePerformance der Basisindizes verglichen wird.Börsentäglich handelbar: Es ist beabsichtigt, die Zulassung des Zertifikateszum Börsenhandel zu beantragen. Das Zertifikatkann daher voraussichtlich unter normalenMarktbedingungen jederzeit über die Börse verkauft werden.

Was Sie beachten müssen

Die Gefahr von Verlusten besteht nur dann, wennsich der US-Immobilienmarkt über die gesamteLaufzeit besser entwickelt als der japanischeImmobilienmarkt und der TSE REIT Index wäh-rend der Laufzeit einmal 30 Prozent oder mehr verloren hat. Weil in diesem Fall die Rückzahlungentsprechend der Performance des TSE REITIndex am vierten Bewertungstag (maximal zu 100Euro) erfolgt, ist im Extremfall ein Totalverlust möglich.Die Partizipation an der Indexentwicklung ist nachoben hin auf das Expressniveau des Folgejahresbegrenzt.Während der Laufzeit anfallende Dividenden wer-den nicht ausgeschüttet.Kursverhaltenwährend der LaufzeitDie Kursentwicklung des Zertifikats verläuft während der Laufzeit nicht zwingend linear zumAuszahlungsprofil, sondern ist oft vom Marktge-schehen abhängig. Einflussfaktoren stellen nebender Entwicklung der Indizes zum Beispiel auchVeränderungen der Volatilität, der Dividendenerwartung sowie des Zinsniveaus dar. Kursverluste sind möglich.

Die Société Générale wird wenige Wochen nachEmission einen Sekundärmarkt stellen. Unternormalen Marktbedingungen wird die Geld-Brief-Spanne maximal 1% betragen."

US IMMO BUBBLE EXPRESS 20% Zertifikat - SG9BVP

Moderatoren: oegeat, The Ghost of Elvis

-

Gottfried Adoube

erg. kommentar von finanztreff:

" ...

Bei dem noch bis zum 23. Juni zu zeichnenden Express-Zertifikat handelt es sich um ein marktneutrales Produkt, bei dem sich zwei Indizes ein Performance-Duell liefern. Konkret setzen Anleger darauf, dass sich der japanische TSE REIT Index besser entwickelt als der amerikanische DJ U.S. Real Estate Index. Auf Jahressicht liegen die beiden Indizes mit einem Plus von jeweils knapp sieben Prozent nahezu gleichauf. In den vergangenen drei Monaten jedoch hinkte der US-Immo-Index bereits vier Prozentpunkte hinterher. Wenn sich dieser Trend fortsetzt, wird das Zertifikat nach den ersten 15 Monaten der Laufzeit vorzeitig zu 120 Euro zurückgezahlt. Unter Berücksichtigung des Ausgabeaufschlags entspräche das einer Rendite von 14,7 Prozent. Das kann sich sehen lassen. Aber eben nur, wenn die Wette auf geht. Denn im Gegensatz zu den meisten anderen Express-Spielarten steigt der Rückzahlungsbetrag in den Folgejahren nicht weiter an. Liegen also die US-Immobilien zu den jeweiligen Stichtagen vorne, reduzieren sich die Beträge pro Jahr um 5 Euro. Dadurch sinken die p.a. Renditen an den folgenden drei Stichtagen auf knapp sechs, 2,7 Prozent und schließlich trübe 0,9 Prozent. Je länger der Erfolg auf sich warten lässt, desto unrentabler wird die Spekulation also. Geht die Wette gänzlich schief, bleibt nur zu hoffen, dass der TSE REIT Index während der Laufzeit niemals 30 Prozent oder mehr gegenüber seinem Startwert verloren hat. Dann greift zumindest eine Kapitalschutzfunktion. Im Worst Case werden Anleger voll an möglichen Verlusten der japanischen Immobilienaktien beteiligt.

"

" ...

Bei dem noch bis zum 23. Juni zu zeichnenden Express-Zertifikat handelt es sich um ein marktneutrales Produkt, bei dem sich zwei Indizes ein Performance-Duell liefern. Konkret setzen Anleger darauf, dass sich der japanische TSE REIT Index besser entwickelt als der amerikanische DJ U.S. Real Estate Index. Auf Jahressicht liegen die beiden Indizes mit einem Plus von jeweils knapp sieben Prozent nahezu gleichauf. In den vergangenen drei Monaten jedoch hinkte der US-Immo-Index bereits vier Prozentpunkte hinterher. Wenn sich dieser Trend fortsetzt, wird das Zertifikat nach den ersten 15 Monaten der Laufzeit vorzeitig zu 120 Euro zurückgezahlt. Unter Berücksichtigung des Ausgabeaufschlags entspräche das einer Rendite von 14,7 Prozent. Das kann sich sehen lassen. Aber eben nur, wenn die Wette auf geht. Denn im Gegensatz zu den meisten anderen Express-Spielarten steigt der Rückzahlungsbetrag in den Folgejahren nicht weiter an. Liegen also die US-Immobilien zu den jeweiligen Stichtagen vorne, reduzieren sich die Beträge pro Jahr um 5 Euro. Dadurch sinken die p.a. Renditen an den folgenden drei Stichtagen auf knapp sechs, 2,7 Prozent und schließlich trübe 0,9 Prozent. Je länger der Erfolg auf sich warten lässt, desto unrentabler wird die Spekulation also. Geht die Wette gänzlich schief, bleibt nur zu hoffen, dass der TSE REIT Index während der Laufzeit niemals 30 Prozent oder mehr gegenüber seinem Startwert verloren hat. Dann greift zumindest eine Kapitalschutzfunktion. Im Worst Case werden Anleger voll an möglichen Verlusten der japanischen Immobilienaktien beteiligt.

"

-

schneller euro

- Trader-insider Fondsexperte

- Beiträge: 6167

- Registriert: 31.05.2005 09:11

- Wohnort: Bochum

- Kontaktdaten:

Gottfried Adoube hat geschrieben:Das Short-Zertif. auf den S&P Homebuilding ist zuletzt super gelaufen:

Chart

Thread

Daher hab ich mich zuletzt gefragt, ob jetzt nicht Zeit für Gewinn-Mitnahmen ist.

Und nun kommt diese Neuemission:

US IMMO BUBBLE EXPRESS 20% Zertifikat - SG9BVP

Zur rechten Zeit oder schon zu spät? Eure Meinung?

Der S&P Homebuilding ist zuletzt wirklich sehr stark gefallen. Eigentlich wäre da nun mal zumindest eine Konsolidierung fällig. Deswegen bin ich auch (zumindest vorerst) nicht 100%ig überzeugt von dem neuen Alpha-Zertifikat.

TSE Reit Index(schwarz), Indexzertifikat(ABN4GS, blau), Nikkei-Index(dunkelgrün)

Ein einfaches Bonuszertifikat auf den TSE Reit Index wäre wohl auch nicht sinnvoll wegen der relativ hohen Ausschüttung der Reit`s welche dann verloren gehen.

-

schneller euro

- Trader-insider Fondsexperte

- Beiträge: 6167

- Registriert: 31.05.2005 09:11

- Wohnort: Bochum

- Kontaktdaten:

Aus dem aktuellen VCH Insider-Report:

"Branchenanalyse:

In den ersten vier Monaten des laufenden Jahres gab es auf Branchenebene nur eine

herausragende Entwicklung: der zinssensitive Hausbau-Sektor wies ein Insider-Ratio

von 34 auf, d.h. auf drei USD Verkaufsvolumen kam ein USD Kaufvolumen. Auch andere

zinssensitive Sektoren, wie Banken und Hypothekenbanken, wiesen deutlich positive

Insider Ratios auf. Insgesamt gesehen hielten sich Insider allerdings in vielen

Branchen im steigenden Gesamtmarkt mit Käufen zurück. So gab es im

Automobilsektor keinerlei Insiderkäufe. Auffällig waren auch die hohen

Verkaufsvolumina im Maschinenbau und im Internetsektor. Von 78 Branchen wiesen

25 ( 4. Quartal 2005: 19) Insider Ratios von unter 1 aus. Erst seit Beginn der

Korrekturphase am Aktienmarkt im Mai kann man eine dramatische Zunahme von

Insiderkäufen beobachten, die allerdings in den Statistiken noch nicht sichtbar wird.

Branchenfokus: Hausbau

Das höchste Buy/Sell-Ratio unter 78 Branchen zeigte sich im bisherigen Jahresverlauf

mit 34 im Sektor Hausbau. Im Vorquartal lag das Ratio mit 8,3 zwar schon im oberen

Bereich, im 1. Halbjahr 2005 lag der Sektor allerdings noch mit Werten unter 1 am Ende

der Skala. Auch das absolute Verhältnis von Käufern zu Verkäufern hat sich komplett

gedreht. Standen im 1. Quartal 2005 101 Insiderverkäufen gerade einmal 6 Käufe

gegenüber, hatten die Käufer bereits im 4. Quartal mit 48:7 Transaktionen die

Oberhand. Auch im Betrachtungszeitraum war die Zahl der Kauftransaktionen mit 42

dreimal höher als die der Insiderverkäufe mit 14. Dabei stieg das Volumen der Käufe in

den drei verglichenen Zeiträumen von knapp USD 600.000 über USD 5,4 Mio auf zuletzt

fast USD 8,9 Mio an, während gleichzeitig das Volumen der Verkäufe von USD 215 Mio.

über USD 65,5 Mio auf zuletzt nur noch USD 26 Mio zurückging. Das Insidersentiment

in diesem Sektor hat sich also binnen einen Jahres drastisch ins Positive gedreht. Dies

steht nicht unerwartet in völligem Widerspruch zur Einschätzung der Anleger und der

Analysten zum Sektor. Waren die Homebuilder Anfang 2005 trotz kräftiger Kursanstiege

bereits in 2004 mit klaren Gewinnsteigerungen und immer weiter nach oben gehenden

Gewinnprognosen unter den am US-Aktienmarkt favorisierten Branchen zu finden, so

kam es mit ersten Anzeichen einer Nachfrageabschwächung und dem kontinuierlichen

Drehen der US-Notenbank an der Zinsschraube im Spätsommer 2005 bereits zu einer

ersten Korrektur, die sich Mitte Januar fortsetzte und im Mai in einen deutlichen

Abwärtstrend einmündete. Die Unternehmen des Sektors hatten mittlerweile mehrfach

auf eine sich abzeichnende Auftragsschwäche hingewiesen, der Bestand an

unverkauften Häusern war deutlich auf zuletzt sechs Monate gestiegen und die

Analysten überboten sich in der Revision der Gewinnschätzungen nach unten.

Die aktuelle Bewertung spiegelt die negative Einschätzung, die die Marktteilnehmer

heute überwiegend zum Sektor haben, wider: nachdem sich die Aktienkurse der

Branchenunternehmen gegenüber ihren Höchstständen in der Regel mehr als halbiert

haben, liegt der Sektor bei einer durchschnittlichen Bewertung gemessen am Kurs - /

Gewinnverhältnis von 5,8 auf Basis der 2005er und 5,0 auf Basis der 2006er

Gewinnschätzungen und damit im Bereich zyklischer Tiefststände. Zuletzt warfen auch

zwei namhafte Branchenanalysten trotz der niedrigen Sektorbewertung das Handtuch

und stuften trotz der weit überdurchschnittlichen Kursrückgänge in der zuletzt

gesehenen Aktienmarktkorrektur ihre Sektoreinschätzung herunter.

Dabei sprechen die wesentlichen Einflussfaktoren gegenwärtig in der Mehrzahl nicht

dafür, dass die viel zitierte „housing bubble“ wie ein Luftballon platzt: die Zahl der

Hausneubauten liegt mit durchschnittlich 1,8 bis 2,0 Mio im bisherigen Jahresverlauf

deutlich über den langfristig kritischen 1,6 Mio, die Arbeitslosenrate in den USA ist

weiterhin niedrig, die Hauspreise haben sich bereits ein gutes Stück normalisiert und

die Hypothekenzinsen sind noch weit von den 8 Prozent entfernt, die einen

dramatischen Rückgang der Hausbauten zur Folge haben würden. Die Auftragseingänge

sind zwar deutlich eingebrochen, dürften sich aber innerhalb der nächsten zwei

Quartale allein aufgrund von Basiseffekten wieder erholen.

Ein weiterer wesentlicher Faktor unterscheidet den gegenwärtigen von vorangegangenen

Zyklen: die Unternehmen haben den Zukauf von für Neubauentwicklungen

vorgesehenen Grundstücken praktisch eingestellt und verwenden die generierten

Cashflows zu massiven Aktienrückkäufen. So haben Unternehmen wie Centex und

Ryland in den vergangenen zwölf Monaten bereits 8 bzw. knapp 7 Prozent ihrer

Marktkapitalisierung zurückgekauft. Die hohen Insiderkäufe in William Lyon Homes

reflektieren die Tatsache, das Unternehmenschef William Lyon das Unternehmen

Stück für Stück wieder privatisiert. Eine Einstellung der Börsennotierung steht bevor.

Insgesamt spiegeln sowohl die Aktienrückkäufe wie auch die hohen Insiderkäufe, u.a.

bei Unternehmen wie NVR und Brookfield Homes, durch die Firmenmanager die

Einschätzung wider, dass die Unternehmen des Sektors klar unterbewertet sind. Der

Pessimismus vieler Analysten steht in starkem Widerspruch zum Optimismus der

Firmeninsider, die den Ruf haben, gute antizyklische Käufer eigener Aktien zu sein.

Allerdings scheinen die Insider in dieser Branche und in diesem Zyklus bislang zu früh

aktiv geworden zu sein - die Kurse sind weiter im Sinkflug. Möglicherweise sollte der

Investor daher erst ein Ende der Zinserhöhungen durch die US-Notenbank abwarten

und eine Stabilisierung der Auftragseingänge im Hausbau, bevor er sich den

Insiderkäufen anschließt."

In den ersten vier Monaten des laufenden Jahres gab es auf Branchenebene nur eine

herausragende Entwicklung: der zinssensitive Hausbau-Sektor wies ein Insider-Ratio

von 34 auf, d.h. auf drei USD Verkaufsvolumen kam ein USD Kaufvolumen. Auch andere

zinssensitive Sektoren, wie Banken und Hypothekenbanken, wiesen deutlich positive

Insider Ratios auf. Insgesamt gesehen hielten sich Insider allerdings in vielen

Branchen im steigenden Gesamtmarkt mit Käufen zurück. So gab es im

Automobilsektor keinerlei Insiderkäufe. Auffällig waren auch die hohen

Verkaufsvolumina im Maschinenbau und im Internetsektor. Von 78 Branchen wiesen

25 ( 4. Quartal 2005: 19) Insider Ratios von unter 1 aus. Erst seit Beginn der

Korrekturphase am Aktienmarkt im Mai kann man eine dramatische Zunahme von

Insiderkäufen beobachten, die allerdings in den Statistiken noch nicht sichtbar wird.

Branchenfokus: Hausbau

Das höchste Buy/Sell-Ratio unter 78 Branchen zeigte sich im bisherigen Jahresverlauf

mit 34 im Sektor Hausbau. Im Vorquartal lag das Ratio mit 8,3 zwar schon im oberen

Bereich, im 1. Halbjahr 2005 lag der Sektor allerdings noch mit Werten unter 1 am Ende

der Skala. Auch das absolute Verhältnis von Käufern zu Verkäufern hat sich komplett

gedreht. Standen im 1. Quartal 2005 101 Insiderverkäufen gerade einmal 6 Käufe

gegenüber, hatten die Käufer bereits im 4. Quartal mit 48:7 Transaktionen die

Oberhand. Auch im Betrachtungszeitraum war die Zahl der Kauftransaktionen mit 42

dreimal höher als die der Insiderverkäufe mit 14. Dabei stieg das Volumen der Käufe in

den drei verglichenen Zeiträumen von knapp USD 600.000 über USD 5,4 Mio auf zuletzt

fast USD 8,9 Mio an, während gleichzeitig das Volumen der Verkäufe von USD 215 Mio.

über USD 65,5 Mio auf zuletzt nur noch USD 26 Mio zurückging. Das Insidersentiment

in diesem Sektor hat sich also binnen einen Jahres drastisch ins Positive gedreht. Dies

steht nicht unerwartet in völligem Widerspruch zur Einschätzung der Anleger und der

Analysten zum Sektor. Waren die Homebuilder Anfang 2005 trotz kräftiger Kursanstiege

bereits in 2004 mit klaren Gewinnsteigerungen und immer weiter nach oben gehenden

Gewinnprognosen unter den am US-Aktienmarkt favorisierten Branchen zu finden, so

kam es mit ersten Anzeichen einer Nachfrageabschwächung und dem kontinuierlichen

Drehen der US-Notenbank an der Zinsschraube im Spätsommer 2005 bereits zu einer

ersten Korrektur, die sich Mitte Januar fortsetzte und im Mai in einen deutlichen

Abwärtstrend einmündete. Die Unternehmen des Sektors hatten mittlerweile mehrfach

auf eine sich abzeichnende Auftragsschwäche hingewiesen, der Bestand an

unverkauften Häusern war deutlich auf zuletzt sechs Monate gestiegen und die

Analysten überboten sich in der Revision der Gewinnschätzungen nach unten.

Die aktuelle Bewertung spiegelt die negative Einschätzung, die die Marktteilnehmer

heute überwiegend zum Sektor haben, wider: nachdem sich die Aktienkurse der

Branchenunternehmen gegenüber ihren Höchstständen in der Regel mehr als halbiert

haben, liegt der Sektor bei einer durchschnittlichen Bewertung gemessen am Kurs - /

Gewinnverhältnis von 5,8 auf Basis der 2005er und 5,0 auf Basis der 2006er

Gewinnschätzungen und damit im Bereich zyklischer Tiefststände. Zuletzt warfen auch

zwei namhafte Branchenanalysten trotz der niedrigen Sektorbewertung das Handtuch

und stuften trotz der weit überdurchschnittlichen Kursrückgänge in der zuletzt

gesehenen Aktienmarktkorrektur ihre Sektoreinschätzung herunter.

Dabei sprechen die wesentlichen Einflussfaktoren gegenwärtig in der Mehrzahl nicht

dafür, dass die viel zitierte „housing bubble“ wie ein Luftballon platzt: die Zahl der

Hausneubauten liegt mit durchschnittlich 1,8 bis 2,0 Mio im bisherigen Jahresverlauf

deutlich über den langfristig kritischen 1,6 Mio, die Arbeitslosenrate in den USA ist

weiterhin niedrig, die Hauspreise haben sich bereits ein gutes Stück normalisiert und

die Hypothekenzinsen sind noch weit von den 8 Prozent entfernt, die einen

dramatischen Rückgang der Hausbauten zur Folge haben würden. Die Auftragseingänge

sind zwar deutlich eingebrochen, dürften sich aber innerhalb der nächsten zwei

Quartale allein aufgrund von Basiseffekten wieder erholen.

Ein weiterer wesentlicher Faktor unterscheidet den gegenwärtigen von vorangegangenen

Zyklen: die Unternehmen haben den Zukauf von für Neubauentwicklungen

vorgesehenen Grundstücken praktisch eingestellt und verwenden die generierten

Cashflows zu massiven Aktienrückkäufen. So haben Unternehmen wie Centex und

Ryland in den vergangenen zwölf Monaten bereits 8 bzw. knapp 7 Prozent ihrer

Marktkapitalisierung zurückgekauft. Die hohen Insiderkäufe in William Lyon Homes

reflektieren die Tatsache, das Unternehmenschef William Lyon das Unternehmen

Stück für Stück wieder privatisiert. Eine Einstellung der Börsennotierung steht bevor.

Insgesamt spiegeln sowohl die Aktienrückkäufe wie auch die hohen Insiderkäufe, u.a.

bei Unternehmen wie NVR und Brookfield Homes, durch die Firmenmanager die

Einschätzung wider, dass die Unternehmen des Sektors klar unterbewertet sind. Der

Pessimismus vieler Analysten steht in starkem Widerspruch zum Optimismus der

Firmeninsider, die den Ruf haben, gute antizyklische Käufer eigener Aktien zu sein.

Allerdings scheinen die Insider in dieser Branche und in diesem Zyklus bislang zu früh

aktiv geworden zu sein - die Kurse sind weiter im Sinkflug. Möglicherweise sollte der

Investor daher erst ein Ende der Zinserhöhungen durch die US-Notenbank abwarten

und eine Stabilisierung der Auftragseingänge im Hausbau, bevor er sich den

Insiderkäufen anschließt."

-

schneller euro

- Trader-insider Fondsexperte

- Beiträge: 6167

- Registriert: 31.05.2005 09:11

- Wohnort: Bochum

- Kontaktdaten:

schneller euro hat geschrieben:Gottfried Adoube hat geschrieben:Das Short-Zertif. auf den S&P Homebuilding ist zuletzt super gelaufen:

Chart

Thread

Daher hab ich mich zuletzt gefragt, ob jetzt nicht Zeit für Gewinn-Mitnahmen ist.

Und nun kommt diese Neuemission:

US IMMO BUBBLE EXPRESS 20% Zertifikat - SG9BVP

Zur rechten Zeit oder schon zu spät? Eure Meinung?

Der S&P Homebuilding ist zuletzt wirklich sehr stark gefallen. Eigentlich wäre da nun mal zumindest eine Konsolidierung fällig. Deswegen bin ich auch (zumindest vorerst) nicht 100%ig überzeugt von dem neuen Alpha-Zertifikat.

TSE Reit Index(schwarz), Indexzertifikat(ABN4GS, blau), Nikkei-Index(dunkelgrün)

Ein einfaches Bonuszertifikat auf den TSE Reit Index wäre wohl auch nicht sinnvoll wegen der relativ hohen Ausschüttung der Reit`s welche dann verloren gehen.

3 Monats Chart SG9BVP

-> Es schaut so aus, als würde die Entwicklung des "Immo-Bubble" (SG9BVP) in erster Linie von dem sehr volatilen S&P Homebuilding beeinflußt werden und wesentlich weniger von dem eher trägen TSE-Reit?!

-

Gottfried Adoube

"Am Ende hat Dean Baker, US-Ökonom vom Washingtoner Center for Economic and Policy Research, offenbar doch Recht behalten. Seit 2002 warnt der Wirtschaftsforscher, der sein eigenes Haus längst verkauft hat und in einer Mietwohnung lebt, vor dem Ende der Immobilien-Hausse in den USA. Nun, so ist er in seinem jüngsten Marktkommentar sicher, steht fest, dass der Boom zu Ende ist und das Preispendel in die Gegenrichtung schwingt. „Die Daten der letzten Woche zeigen, dass die Immobilienverkaufspreise in 26 wichtigen Großstädten unter den Vergleichswerten des Vorjahres liegen. Bei Neubauten (housing starts) liegt der Wert mehr als 15 Prozent unter den zurückliegenden Höchstwerten und die Anträge für Hypothekardarlehen sind sogar 20 Prozent gefallen. Eine aktuelle Umfrage bei Bauunternehmen lieferte den tiefsten Wert hinsichtlich der Zuversicht der Branche in die weitere Entwicklung seit der Rezession der Jahre 1990-1991.“

Dass die Immobilienblase in den USA geplatzt sei, stehe fest, nun gehe es um die Frage, wie sich diese Trendwende gesamtwirtschaftlich auswirken werde. Sollten die Hauspreise und die Neubautätigkeit auf die langfristigen Trendwerte fallen, so Baker, würde dies massive Preisrückschläge bedeuten und ebenso massive Auswirkungen auf die US-Wirtschaft haben. Während die Hauspreise seit dem Zweiten Weltkrieg mehr oder weniger im Gleichschritt mit der Inflationsrate gestiegen sind, sind sie über die letzte Dekade inflationsbereinigt um 50 Prozent gestiegen, die Anzahl der Neubauten lag 2005 ebenfalls um etwa 50 Prozent höher als zehn Jahre davor. Und es war laut Baker genau diese hektische Bautätigkeit, die die US-Wirtschaft aus der Rezession geholt hat. Einmal über die Einnahmen der Bauunternehmen und dann über die Ausweitung von Hypothekarkrediten auf Basis der gestiegenen Hauspreise.

Vergleichbar mit dem Internet-Bubble in den 1990er Jahren

Dean Baker zieht eine Parallele zum Internet-Bubble Ende der 1990er Jahre: Damals überstieg das Angebot an neuen Tech-Aktien die Nachfrage der Anleger. Ähnlich verhält es sich nun mit dem Immobilienmarkt: Die Rekordstände bei Neubauten führten unausweichlich zu einer Flut an Häusern am Markt. Für eine längere Zeit kauften Spekulanten alle Neubauten auf, bis sie irgendwann keine finanziellen Mittel mehr hatten.

Verzweifelte Verkäufer

Es gebe nun zahlreiche verzweifelte Verkäufer, die große Zugeständnisse – wie z. B. die Übernahme der Abschlusskosten - eingehen, um ihre Häuser „loszuwerden“. Da diese Zugeständnisse, die den realen Verkaufspreis senken, nicht in den Immobilienpreisindices aufscheinen, ist der Abstieg der Immobilienpreise um einiges höher als die meisten Analysten erkennen.

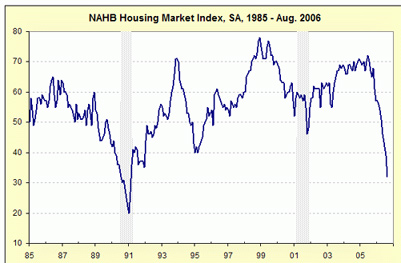

Index der National Association of Homebuilders fällt wie ein Stein

Wie sehr die Immobilienpreise fallen ist z. B. am Index der National Association of Homebuilders (NAHB, s. Chart, Quelle NAHB Economic Department) erkennbar: In den letzten 14 Monaten fiel dieser wie ein Stein von 72 (Boom-Phase) auf zuletzt 32 Punkte im August. Der Grund für die zunehmende Fragilität des Immobilienmarktes dürfte u. a. in den Zinserhöhungen der US-Notenbank zu suchen sein. So ist der durchschnittliche Zins für „adjustable rate mortgages“ (ARMs) von seinem Tiefstand bei 3,4 Prozent (März 2004) auf 5,8 Prozent (Juli 2006) geklettert, schreiben die Analysten der HSBC. Zusammen mit den im Zeitablauf kräftig gestiegenen Immobilienpreisen werden Häuser für den Durchschnittskäufer immer weniger erschwinglich.

Bisher verwöhnter US-Markt

"Und das könnte nur der Anfang sein“, sagt Celia Chen, Volkswirtin bei Economy.com., bereits letzen Sommer. Damals warnte sie, dass der überwiegende Teil der heiß gelaufenen regionalen Immobilenmärkte schon bald mit sinkenden Preissteigerungen rechnen müssen.

Bisher profitierte der Immobilienmarkt vom starken US-Bevölkerungswachstum, einer pulsierenden Wirtschaft und einem wachsenden Arbeitsmarkt. "

Quelle: FONDS professionell

Gut + schoen, nur bei den Zertifikaten

SG9BVP (immo-bubble) und ABN0JX (S&P Homebuilding Short) war in den letzten Wochen kaum Bewegung!

Dass die Immobilienblase in den USA geplatzt sei, stehe fest, nun gehe es um die Frage, wie sich diese Trendwende gesamtwirtschaftlich auswirken werde. Sollten die Hauspreise und die Neubautätigkeit auf die langfristigen Trendwerte fallen, so Baker, würde dies massive Preisrückschläge bedeuten und ebenso massive Auswirkungen auf die US-Wirtschaft haben. Während die Hauspreise seit dem Zweiten Weltkrieg mehr oder weniger im Gleichschritt mit der Inflationsrate gestiegen sind, sind sie über die letzte Dekade inflationsbereinigt um 50 Prozent gestiegen, die Anzahl der Neubauten lag 2005 ebenfalls um etwa 50 Prozent höher als zehn Jahre davor. Und es war laut Baker genau diese hektische Bautätigkeit, die die US-Wirtschaft aus der Rezession geholt hat. Einmal über die Einnahmen der Bauunternehmen und dann über die Ausweitung von Hypothekarkrediten auf Basis der gestiegenen Hauspreise.

Vergleichbar mit dem Internet-Bubble in den 1990er Jahren

Dean Baker zieht eine Parallele zum Internet-Bubble Ende der 1990er Jahre: Damals überstieg das Angebot an neuen Tech-Aktien die Nachfrage der Anleger. Ähnlich verhält es sich nun mit dem Immobilienmarkt: Die Rekordstände bei Neubauten führten unausweichlich zu einer Flut an Häusern am Markt. Für eine längere Zeit kauften Spekulanten alle Neubauten auf, bis sie irgendwann keine finanziellen Mittel mehr hatten.

Verzweifelte Verkäufer

Es gebe nun zahlreiche verzweifelte Verkäufer, die große Zugeständnisse – wie z. B. die Übernahme der Abschlusskosten - eingehen, um ihre Häuser „loszuwerden“. Da diese Zugeständnisse, die den realen Verkaufspreis senken, nicht in den Immobilienpreisindices aufscheinen, ist der Abstieg der Immobilienpreise um einiges höher als die meisten Analysten erkennen.

Index der National Association of Homebuilders fällt wie ein Stein

Wie sehr die Immobilienpreise fallen ist z. B. am Index der National Association of Homebuilders (NAHB, s. Chart, Quelle NAHB Economic Department) erkennbar: In den letzten 14 Monaten fiel dieser wie ein Stein von 72 (Boom-Phase) auf zuletzt 32 Punkte im August. Der Grund für die zunehmende Fragilität des Immobilienmarktes dürfte u. a. in den Zinserhöhungen der US-Notenbank zu suchen sein. So ist der durchschnittliche Zins für „adjustable rate mortgages“ (ARMs) von seinem Tiefstand bei 3,4 Prozent (März 2004) auf 5,8 Prozent (Juli 2006) geklettert, schreiben die Analysten der HSBC. Zusammen mit den im Zeitablauf kräftig gestiegenen Immobilienpreisen werden Häuser für den Durchschnittskäufer immer weniger erschwinglich.

Bisher verwöhnter US-Markt

"Und das könnte nur der Anfang sein“, sagt Celia Chen, Volkswirtin bei Economy.com., bereits letzen Sommer. Damals warnte sie, dass der überwiegende Teil der heiß gelaufenen regionalen Immobilenmärkte schon bald mit sinkenden Preissteigerungen rechnen müssen.

Bisher profitierte der Immobilienmarkt vom starken US-Bevölkerungswachstum, einer pulsierenden Wirtschaft und einem wachsenden Arbeitsmarkt. "

Quelle: FONDS professionell

Gut + schoen, nur bei den Zertifikaten

SG9BVP (immo-bubble) und ABN0JX (S&P Homebuilding Short) war in den letzten Wochen kaum Bewegung!

-

Ernesto Chevantonn

schneller euro hat geschrieben:schneller euro hat geschrieben:Gottfried Adoube hat geschrieben:Das Short-Zertif. auf den S&P Homebuilding ist zuletzt super gelaufen:

Chart

Thread

Daher hab ich mich zuletzt gefragt, ob jetzt nicht Zeit für Gewinn-Mitnahmen ist.

Und nun kommt diese Neuemission:

US IMMO BUBBLE EXPRESS 20% Zertifikat - SG9BVP

Zur rechten Zeit oder schon zu spät? Eure Meinung?

Der S&P Homebuilding ist zuletzt wirklich sehr stark gefallen. Eigentlich wäre da nun mal zumindest eine Konsolidierung fällig. Deswegen bin ich auch (zumindest vorerst) nicht 100%ig überzeugt von dem neuen Alpha-Zertifikat.

TSE Reit Index(schwarz), Indexzertifikat(ABN4GS, blau), Nikkei-Index(dunkelgrün)

Ein einfaches Bonuszertifikat auf den TSE Reit Index wäre wohl auch nicht sinnvoll wegen der relativ hohen Ausschüttung der Reit`s welche dann verloren gehen.

6 Monats Chart SG9BVP

-> Es schaut so aus, als würde die Entwicklung des "Immo-Bubble" (SG9BVP) in erster Linie von dem sehr volatilen S&P Homebuilding beeinflußt werden und wesentlich weniger von dem eher trägen TSE-Reit?!

Weiter gen Süden: Da scheinen sich einige gründl. verkalkuliert zu haben?

-

Ernesto Chevantonn

alle reden vom preisverfall bei den us-immo`s,

zB: http://www.trader-inside.de/viewtopic.p ... fall#26036

aber die zertis fallen und fallen?

Der hier fällt :

Homeb. Short

Thread

und der ist erst recht :

6 Monats Chart SG9BVP

zB: http://www.trader-inside.de/viewtopic.p ... fall#26036

aber die zertis fallen und fallen?

Der hier fällt :

Homeb. Short

Thread

und der ist erst recht :

6 Monats Chart SG9BVP

-

Gottfried Adoube

-

Ernesto Chevantonn

Ernesto Chevantonn hat geschrieben:alle reden vom preisverfall bei den us-immo`s,

zB: http://www.trader-inside.de/viewtopic.p ... fall#26036

aber die zertis fallen und fallen?

Der hier fällt :

Homeb. Short

Thread

und der ist erst recht :

6 Monats Chart SG9BVP

SG9BVP - endlich die Trendwende?

Aber ansch. weil Japan stärker steigt als US (Homeb-Short immer noch im Tief).

-

Papstfan

- Trader-insider Experte

- Beiträge: 1477

- Registriert: 25.07.2005 11:56

- Wohnort: Ein einfacher Arbeiter im Weinberg des Herrn

aktiencheck.de AG:

"..... Die US-Neubauverkäufe nahmen im November kräftiger zu als erwartet, so die Analysten von Postbank Research.

Sie seien um 3,4% gegenüber dem Vormonat auf 1,047 Mio. geklettert. Gleichzeitig seien die Werte der Vormonate um netto 46.000 nach oben revidiert worden. Zwar bleibe der Wohnungsbaumarkt nach wie vor schwach. Die veröffentlichten Zahlen würden aber Hoffnung darauf machen, dass die Talsohle bald durchschritten sei ....."

"..... Die US-Neubauverkäufe nahmen im November kräftiger zu als erwartet, so die Analysten von Postbank Research.

Sie seien um 3,4% gegenüber dem Vormonat auf 1,047 Mio. geklettert. Gleichzeitig seien die Werte der Vormonate um netto 46.000 nach oben revidiert worden. Zwar bleibe der Wohnungsbaumarkt nach wie vor schwach. Die veröffentlichten Zahlen würden aber Hoffnung darauf machen, dass die Talsohle bald durchschritten sei ....."

ora et labora!

-

Pensionär24